- Frank RG предложила пересмотреть методику оценки рынка розничных кредитов

- Для классификации кредитов может быть введена новая категория — «Кредиты на товары и услуги»

- Frank RG приглашает участников рынка обсудить новый подход

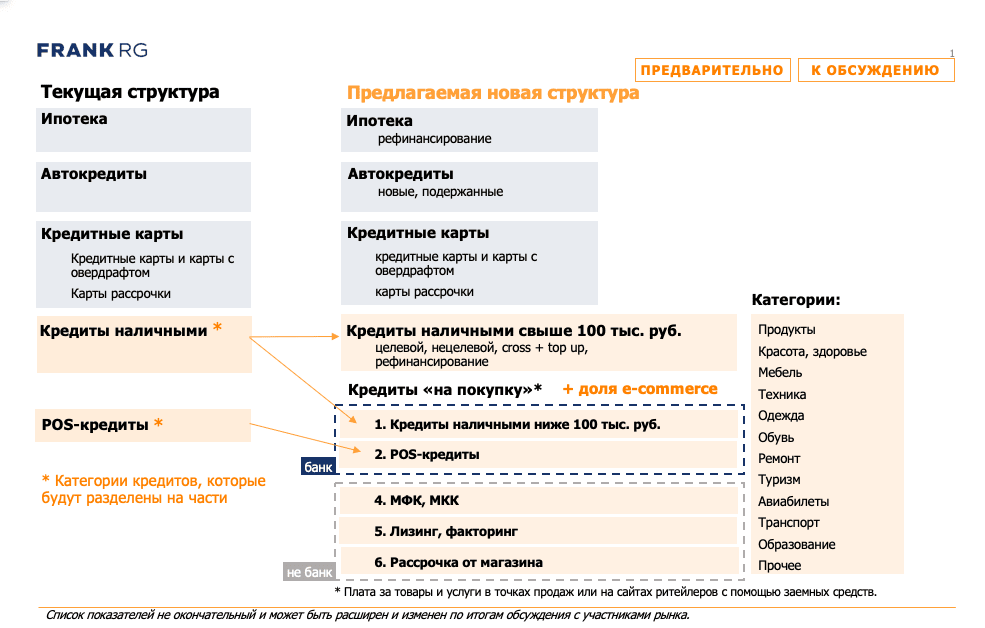

Frank RG предлагает рынку новую классификацию рынка розничного кредитования, в рамках которой категория «POS-кредиты» будет преобразована и появится отдельный вид кредитов — на товары и услуги.

Зачем это нужно. В этом году исполняется 20 лет индустрии розничного кредитования. Да, в 90-е формально частные клиенты могли получить кредит и даже ипотеку. Но доступно это было ограниченному кругу клиентов. Демократичной розница стала с развитием сегмента POS-кредитования. Первым этот продукт на рынок вывел Банк Русский Стандарт в 2000 году. Именно тогда был заложен фундамент банковской рознице, которую мы знаем сегодня.

В середине 2000-х, с ростом популярности кредитных карт, эксперты прогнозировали быстрое увеличение объемов POS-кредитования. Предполагали, что POS-кредиты уступят место более технологичным продуктам. В первую очередь, конечно, картам. Однако, клиенты продолжали пользоваться POS-кредитами. Его доля, конечно, снижалась. Но он оставался самым массовым кредитным сегментом по количеству клиентов. У POS-кредитов было два ключевых преимущества:

- Точка продаж находилась непосредственно в магазине и давала возможность совершить спонтанную покупку в кредит

- По некоторым программам POS-кредитования клиент мог получить бесплатную рассрочку на товар: «0-0-10», «0-0-12», «0-0-24».

Но самое главное — POS-кредит решал проблему клиента: позволял получить товар, на который ему не хватало денег. Здесь и сейчас.

Однако последние 5-7 лет, с развитием банковских технологий и технологий в целом, границы продукта «POS-кредит» стали расширяться и размываться. Что произошло:

- Появилось POS-кредитование онлайн

- Появились рассрочки от магазинов

- Появился grace-период по кредитным картам — до 3-х месяцев

- Появились карты рассрочки

- Появились микрофинансовые организации, кредитующие клиентов, в том числе, в магазинах

Классификация розничных кредитов, сформированная 20 лет назад, не отражает реальной картины бизнеса. Мы считаем, что категория классического POS-кредитования вне контекста других продуктов, решающих задачу клиента по покупке товара или услуги в кредит, не позволяет понять, что действительно происходит на рынке потребительского кредитования.

Что предлагает Frank RG. Мы предлагаем сформировать новую категорию — «Кредит на товары и услуги«, которая объединит в себе несколько видов кредитов:

- Кредиты наличными на небольшие суммы

- POS-кредиты

- Рассрочки от магазинов

- Займы микрофинансовых организаций частным клиентам

- Лизинг потребительских товаров (телефоны, крупная бытовая техника)

Дополнительно предлагаем детализировать цели, на которые были предоставлены такие кредиты: мебель, бытовая техника, одежда, обувь, туризм, образование и т.д.

Таким образом мы предлагаем перейти к следующей классификации розничных кредитов:

- Ипотека

- Автокредиты

- Кредитные карты и карты рассрочки

- Кредиты наличными на крупные суммы

- Кредиты на товары и услуги (с детализацией на подсегменты, составляющие эту категорию)

Мы считаем, что такая классификация даст более точное понимание рыночной ситуации. Но изменение методики невозможно без вовлечения в обсуждение всех участников рынка.

Прошу эту заметку считать приглашением к дискуссии! Мы лично пообщаемся с представителями всех банков, использующих нашу статистику. При необходимости — проведем митап, на котором сможем лично обсудить все нюансы.

И только после этого предложим согласованную взвешенную методику, которой будем следовать в наших исследованиях.

Автор — генеральный директор Frank RG Юрий Грибанов