Эксперты обсудили последствия COVID-19 для рынка ипотеки и его перспективы развития в этом году на онлайн-конференции «Ипотека и жилищное строительство: развитие после кризиса» (организована аналитическим агентством БизнесДром и журналом Банковское обозрение). Frank Media выбрал главное из выступлений спикеров.

Детали.

- Интерес к ипотеке уже в июне вернулся на докризисные значения после трехнедельного провала в апреле, рассказал руководитель департамента ипотечного кредитования Альфа-Банка Артем Иванов. Однако чистый спрос снизился: доля клиентов, интересовавшихся ипотекой и впоследствии отказавшихся от подачи заявки, выросла вдвое.

- Ключевой вопрос этого года — просрочка. В апреле примерно на 10% выросло количество клиентов, которые допустили хотя бы одну техническую просрочку. В июне оно вернулось на докризисные значения, но заемщики все равно гасят просроченные кредиты хуже.

- Ожидаемо хуже всех себя показали предприниматели и собственники бизнеса: на каникулы по ипотечным кредитам ушли 6% клиентов, в то время как среди зарплатников таких 2%. Иванов полагает, что зарплатные клиенты перестраховывались, поэтому есть надежда на то, что выходить из каникул они будут с хорошей дисциплиной. Реже всего каникулы брали те, кто предоставлял полный пакет документов и подтверждал свой доход справкой 2-НДФЛ. Также меньше всего каникулами воспользовались заемщики с высоким первым взносом.

- Вероятно, банкам стоит разработать дополнительные программы реструктуризации задолженности. Риски у клиентов, которые уходили на каникулы, могут проявиться в августе-сентябре. Заемщики из высокорискового сегмента (предприниматели, заемщики с неполным пакетом документов или низким первым взносом) могут не выйти после каникул на полный платеж — возможно, им потребуется дисконт, считает Иванов.

- Что касается новых заемщиков, основная конкуренция будет за клиентов, готовых заплатить не менее 20% первого взноса. Банки будут агрессивно снижать ставки в борьбе за этих клиентов.

- Также может увеличиться разрыв между ставками по кредитам с низким первым взносом и неполным пакетом документов и ставками по ипотеке с высоким первым взносом и полным пакетом. Размер надбавок сейчас на уровне 0,5-1%, и он будет пересматриваться.

- По прогнозу Альфа-Банка, объем выданных кредитов в 2020 году в базовом сценарии (без второй волны эпидемии, нового карантина и при госпрограмме до ноября) составит 3 трлн рублей. Если госпрограмма будет продлена, объем выданных кредитов может достигнуть 3,3 трлн рублей.

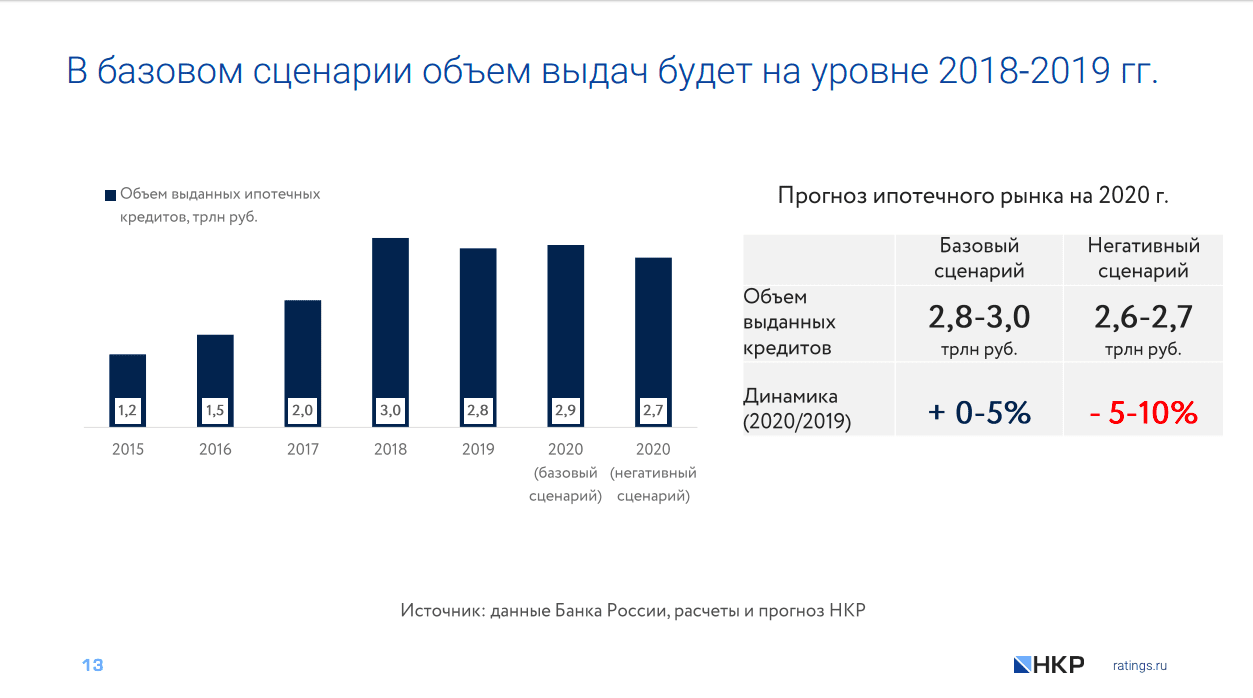

- Прогноз НКР по ипотечному рынку немного ниже, чем у Альфа-Банка. Агентство рассматривает два сценария, рассказал руководитель направления банковских рейтингов НКР Михаил Доронкин. В базовом агентство ожидает, что второй волны коронавируса не будет — в таком случае активное восстановление экономики начнется уже в июле-августе. Ключевая ставка останется неизменной до конца года, либо снизится на 0,5 п.п. В таком случае объем выданных ипотечных кредитов составит 2,8-3 трлн рублей. Если будет вторая волна и более мягкие карантинные ограничения, ставка может снизиться сильнее, а объем выданных ипотечных кредитов составит 2,6-2,7 трлн рублей.

- На рынок повлияло снижение ставок, а также льготная ипотека: благодаря этому уже в мае в денежном выражении объем выданных кредитов превысил уровень прошлого года на 8%. Доронкин также отметил хорошее качество ипотечного портфеля: по итогам апреля уровень просрочки снизился и остается в пределах 1%.

- В мае, по предварительным данным, треть всех выданных кредитов пришлась на льготную ипотеку. По итогам года объем выданных льготных кредитов составит около трети от всего объема выданной ипотеки, прогнозирует НКР.

- Основным драйвером роста спроса на ипотеку также стало снижение ставок, которое сможет компенсировать потерю доходов россиян. НКР прогнозирует, что средняя ставка по льготной ипотеке до конца года останется на уровне 6,5%, хотя уже сейчас некоторые банки предлагают пониженные ставки. Средняя ставка по собственным программам банков к концу года опустится ниже 7,5%.

- Низкий первоначальный взнос не всегда приравнивается к высоким рискам непогашения, считает вице-президент Ассоциации банков России Алексей Войлуков.

- ЦБ с целью стабилизировать долю ипотечных кредитов со взносом 10-20% установил высокие риск-веса, которые нашли свое отражение в увеличении ставок по кредитам с низким первым взносом. Однако банки продолжают выдавать эти кредиты. Их доля в прошлом году превысила треть.

- Кредиты с низким первым взносом (менее 10%) банки активно выдавали до 2018 года зарплатным клиентам или заемщикам, которые работают в госсекторе. Также кредиты с низким первоначальным взносом выдавались на ликвидные квартиры, либо в том случае, если кредит дополнительно обеспечен залогом. Таким образом, риски дефолта по кредитам с низким первым взносом невысоки и установленные ЦБ заградительные риск-веса могут быть снижены, подчеркнул Войлуков.

- Сейчас молодая семья копит на первый взнос 3-5 лет. Однако существуют региональные программы по софинансированию первого взноса, например, в Краснодарском крае. Для распространения такой практики Ассоциация банков России подготовила законопроект о жилищных сбережениях, который будет доработан в течение ближайшего месяца или двух.

Контекст. Ранее глава ЦБ Эльвира Набиуллина говорила, что драйвером роста кредитования в 2020 году станет ипотека. По ее словам, прирост портфеля снизится вдвое по сравнению с прошлым годом: с 20% до 10% (портфель необеспеченных кредитов, по мнению Набиуллиной, в этом году, сократится на 5%).

Рост в ипотеке произойдет благодаря госпрограммам, считают в ЦБ. Чтобы спрос на ипотеку вырос, правительство приняло постановление о льготной ипотеке под 6,5%. Программа действует до 1 ноября. Изначально предполагалось, что она будет распространяться на кредиты до 8 млн рублей в Москве и Санкт-Петербурге и до 3 млн рублей в регионах, с первым взносом в размере 20%. Позднее правительство решило снизить первоначальный взнос до 15%, а 23 июня Путин в своем обращении объявил о расширении программы: она будет распространяться на квартиры в Москве и Петербурге стоимостью до 12 млн рублей и до 6 млн рублей в регионах.

Еще одна мера, которая должна поддержать ипотечный рынок — снижение коффициентов риска по ипотеке, об этом 22 июня сообщил ЦБ. Коэффициенты риска составят от 20 до 100% и будут зависеть от показателей «кредит/залог» и долговой нагрузки (ПДН). Прежняя редакция проекта предполагала диапазон коэффициентов от 25% до 100%.

Зачем вам об этом знать. Ипотека становится ключевым банковским продуктом на 2020 год, поэтому банки заинтересованы в оценке рисков и возможного объема рынка.

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_media) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!