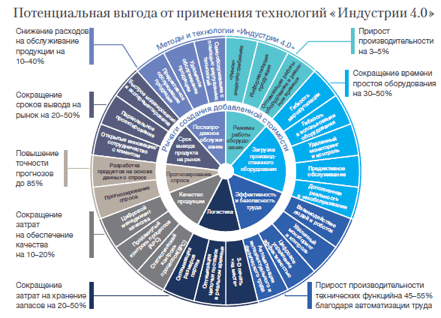

- «Индустрия 4:0» представляет собой набор инновационных инструментов

- Их применение российскими компаниями способно увеличить ВВП на сумму от 1,3 до 4,1 трлн рублей ежегодно

- С внедрением новых технологий есть ряд проблем

Новые технологии для компаний и банков уже не роскошь, а необходимое условие для развития. С какими проблемами сталкивается бизнес на пути внедрения цифровых продуктов и как их можно решить?

Что такое «Индустрия 4:0»?

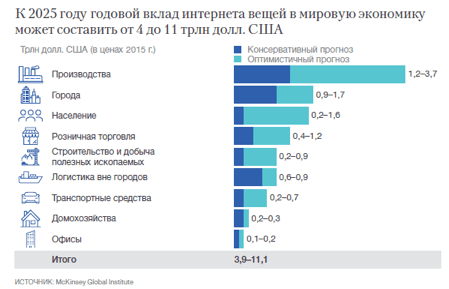

Технологическая революция трансформирует индустрию за индустрией, значительно меняя понятие производительности. Так, по расчетам McKinsey, для глобальной экономики годовой эффект от внедрения интернета вещей к 2025 году может составить от $4 трлн до $11 трлн. Внедрение комплекса элементов «Индустрии 4.0» в российских компаниях промышленного сектора к 2025 году способно увеличивать объем российского ВВП на сумму от 1,3 до 4,1 трлн рублей ежегодно.

Индустрия 4.0 – это набор инновационных инструментов, таких как анализ больших массивов данных, машинное обучение, машинное зрение, промышленный интернет вещей, виртуальная реальность, дополненная реальность, трехмерное моделирование, трехмерная печать, беспилотные летательные аппараты и робототехника.

Использование новых инструментов уже не привилегия, а обязательное условие конкурентоспособности. Своевременное, полномасштабное и качественное внедрение инновационных техник значительно трансформирует компании и выводит их на новый уровень производительности и эффективности.

Почему компании не внедряют «Индустрию 4.0»?

Внедрение технологий «Индустрии 4.0» непростое решение, требующее стратегически обоснованную позицию, крупные капиталовложения, изменение культуры, новые навыки и компетенции. Именно поэтому далеко не все компании принимают решение о своевременном внедрении технологий.

Вот основные причины, по которым компании не могут внедрить «Индустрию 4:0»:

- Отсутствие долгосрочной мотивации к трансформациям в погоне за быстрыми результатами. Это основная причина. Цифровизация бизнеса может повысить качество и экологичность продукции, эффективность управления цепочкой поставок и рост лояльности клиентов, но не всегда приводит к увеличению производительности труда.

- Отсутствие стратегического вектора и эффективно выстроенных процессов, которые являются основой роботизации и внедрения продвинутой аналитики. Можно провести аналогию с человеком, который не хочет ходить в спортзал, но очень желает получить костюм человека-паука. Логично все же сначала создать мышечный корсет, который сможет управлять супер-костюмом, а потом уже купить сам супер-костюм.

- Низкий уровень автоматизации и цифровизации, отсутствие данных, которые можно было бы анализировать.

- Недостаток квалифицированных специалистов по цифровым технологиям в промышленности, которые одновременно хорошо разбирались бы как в отраслевых технологических процессах, так и в новейших цифровых инструментах.

- Наконец, стоит отметить низкую цифровую культуру руководства и недостаточное понимание механизма применения цифровых методов и их эффекта, консервативное отношение к новшествам, особенно в отраслях и процессах, где требуется высокая надежность, и в тех подразделениях, где понятие «прорывные технологии» принимают с опаской.

- Дополнительно существенную роль играет и фактор устаревшего технического регулирования, осложняющий внедрение новых технологий.

Особенности цифровизации в банках

Все перечисленные выше проблемы применимы и к банкам. Внедрение в них цифровых продуктов может дать заметный эффект.

Примерами роботизации в банковском секторе являются оценка трейдинговых рисков и минимизация рисков, связанных с ликвидностью. Внедрение роботизированных алгоритмов требует значительных инвестиций, но способно ускорить процессы оценки рисков до 30 раз и автоматизировать больше половины ручных операций.

Мы видим большой потенциал в части применения банками больших данных. В банках традиционно большое количество данных, которые необходимо качественно хранить, обрабатывать и использовать для улучшения клиентского опыта. Анализ больших данных позволяет заменить традиционный маркетинг на цифровой таргетинг. Клиенты сегментируются, и разрабатываются релевантные предложения и продукты для каждого сегмента: кредитные карты для путешественников, автомобилистов, шопоголиков, молодежные – все это результат алгоритмических расчетов. Еще одно преимущество анализа больших данных – возможность выявления и предотвращения мошеннических операций.

Так же, как и для компаний, для банков актуален кадровый вопрос. Например, для внедрения такого цифрового продукта, как приложение банка на мобильный телефон, необходимо создать продуктовую команду разработки: менеджер продукта, определяющий основные задачи, которые будет решать приложение и пользовательский опыт; дизайнер для визуализации интерфейса; команда разработчиков. И с ростом сложности и количества продуктов штат цифровых сотрудников может расти.

В текущих реалиях банковские мобильные приложения отражают уже существующие бизнес-процессы банка и от качества их реализации зависит удобство использования приложения. Самый частый пример – перевод денежных средств, мобильная реализация которого зачастую копирует уже существующий процесс, меняя лишь пользовательский интерфейс.

Как эффективно подготовиться к цифровизации?

Стратегия. Первоочередной задачей компаний является повышение эффективности текущих процессов, которые в будущем планируются оцифровывать. Необходимо определить перспективные области применения технологий «Индустрии 4.0», оценить ключевые направления и потенциальный эффект.

Вовлеченность. Для успешной реализации такой стратегии необходимо четко разъяснить преимущества применения цифровых технологий на всех уровнях управления, создать внутри компании цифровую культуру, поощряющую эксперименты и быстрое освоение новых технологий.

Найм и обучение профильных кадров. Наличие специалистов по цифровым технологиям в компании – важнейший фактор успеха цифровой стратегии, поэтому необходимо создание системы подбора и удержания таких кадров и обучения существующих и потенциальных сотрудников цифровым дисциплинам.

Для этого необходимо совместно с технологическими компаниями, ВУЗами и организациями профессионального образования разрабатывать образовательные программы, в том числе предусматривающие получение двойных специальностей и стажировку на предприятиях.

Ключевые сотрудничества. Развитие технологий «Индустрии 4.0» требует концентрации ресурсов, поэтому компаниям необходимо формировать отраслевые партнерства для совместного финансирования проектов, снижения рисков, взаимодействия с государственными органами, технологическими компаниями и исследовательскими центрами, в рамках которых создавать экспертно-консультационные центры, образцовые предприятия, разрабатывать отраслевые платформы, решения и стандарты.

Крупные компании могут наладить взаимодействие с технологическими предпринимателями и специалистами по цифровым технологиям путем формирования собственных венчурных фондов и бизнес-инкубаторов, специализирующихся на технологиях «Индустрии 4.0», а также в рамках технологических конкурсов, направленных на решение конкретных проблем и бизнес-задач.

Автор — консультант McKinsey Елена Ленена