- Минэкономики оправданно снизило прогнозы, многие это сделали.

- Рецессия ещё не сейчас, но мы видим много сигналов про будущие проблемы

- Не стоит спешить менять композицию своего инвестиционного портфеля

Перспективы российской экономики. Как многие из уважаемых читателей уже заметили, в мире явно видны индикаторы существенных проблем с будущим ростом экономики. Например, индексы PMI по миру и отдельным рынкам заметно снижаются; ставки по гособлигациям стали идти вниз, как в развитых, так и развивающихся странах; мировая торговля замерла перед лицом торговых войн, включая главную – США и Китая; наконец, знаменитый индикатор «ставка по 10-летним гособлигациям США минус ставка по трёхмесячным гособлигациям США» ушла в отрицательную зону ещё в мае – что тоже намекает: «рецессия в 2020 году всё более вероятна».

Но можем ли мы говорить о том, что именно это повлияло на новые прогнозы МЭР? Или есть какие-то ещё детали, которые могли изменить отношение к макроситуации?

Судя по пока не опубликованному базовому сценарию, по сравнению с предыдущим прогнозом МЭР предполагает существенное снижение роста ВВП (с 2% до 1,7% в 2020), инвестиций (с 7% до 5% в 2020), а также замедление и так небольшого роста реальных располагаемых доходов. Всё разумно? Да – это связано с динамикой внешнего сектора.

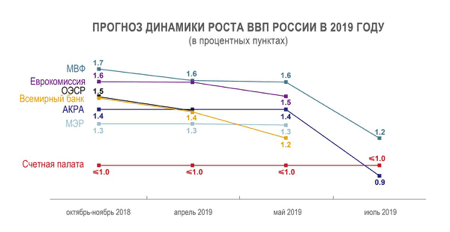

Если мы ожидаем рецессии и снижения сырьевых рынков, скорее всего, мы должны считать, что российская экономика будет значительно слабее в будущем. Это как раз коррелирует с другими прогнозами, сделанными в МВФ, ОЭСР и других организациях – см. печальный твит председателя Счётной Палаты Алексея Кудрина:

Торговые войны. Почему организации стали более пессимистичными? И это не только про Россию. Например, МВФ поменяла прогнозы роста в мире – теперь мировой рост ожидается ниже как в 2019, так и в 2020. Основные детали связаны с мировой торговлей.

Дело в том, что долгое время, наверное, с 1947 года, рост мировой торговли в среднем значительно превосходил рост ВВП стран мира. Если коротко, то рост торговли страны влияет на макроуровень, то есть если мы обмениваемся товарами и услугами, мы все становимся богаче – и выбор для потребителя растёт. Что более удивительно, эффект от более свободной торговли виден и на микроуровне: фирмы в странах со становящейся более открытой торговлей увеличивают производительность, активнее используют более удобные и качественные промежуточные компоненты для своей продукции, и поэтому приходят к сильной конкурентной позиции.

А начиная с 2017 года президент США Трамп постепенно начал разворачивать свою политику «торговые войны – это то, что легко выиграть». Пока у него не удаётся это даже на уровне торговли с Китаем, зато на мировую экономику он влияет очень сильно. Хуже то, что через соцсети: последний раунд мер по отношению к Китаю и американским компаниям, производящим там товары, был объявлен через его личный Твиттер (например, вот здесь). Это крайне необычно для предыдущих руководителей страны. Вдобавок неопределённость мировой торговли очень высокая, а это может означать, что в дальнейшем рост экономики существенно замедлится.

Нужны инвестиции. Российские реалии, тем не менее, сложнее и не целиком завязаны на мировую динамику. У нас довольно слабая ситуация с инвестициями – за период 2017-2019 замедление оказалось очень большим, примерно с 4.4% роста до около 2% ожидаемых сейчас. Вдобавок ЦБ и Минэк существенно разошлись в оценке необходимости сокращения кредитования домохозяйств, особенно на фоне того, что именно оно оказалось драйвером роста частного потребления в первом квартале 2019 года. А инвестиции – один из ключевых факторов для среднесрочного роста: с нынешним замедлением надеяться на увеличение производительности непросто.

Что с финансовыми рынками? Вопрос, насколько при этих проблемах в мире нужно волноваться про финансовые активы, довольно непростой. В частности, центральные банки уже начали реагировать снижением ставок, и это может как снизить риски рецессии, или сделать их более мягкими, так и положительно повлиять на стоимость акций и облигаций. Поэтому пока распродавать всё, выходить в наличные и складывать их в свои бункеры, наверное, слишком смелое решение.

Markettiming, или «вовремя выходить из рискованных активов», вообще кажется слишком крутой способностью, почти не присутствующей в нашем мире. Инвесторы часто не понимают, что акции приносят повышенную доходность после просадок, и угадать одни и другие весьма сложно. Плюс всё-таки рецессия едва ли случится в 2019 году, поэтому не стоит ждать существенных провалов стоимости.

Автор — директор Центра исследования финансовых технологий и цифровой экономики Сколково-РЭШ