В ожидании ипотечной оттепели: как прошло вручение Frank Mortgage Award 2024

Рынок ипотеки в России трансформируется в условиях ужесточения регулирования. И застройщикам, и банкам приходится адаптироваться к новым условиям. Подробнее о трендах, перспективах и вызовах для сегмента – в нашем репортаже с премии.

Впереди еще один непростой год

Гостей премии приветствовал генеральный директор Frank RG Юрий Грибанов. Он отметил, что рынок переживает непростой период: «Сейчас очень интересное время для исследования ипотеки – все стремительно меняется. Представляю, как непросто вам находиться внутри этого круговорота изменений – но вы справляетесь. И сегодня мы об этом поговорим на наших дискуссиях, потому что поговорить есть о чем», – сказал генеральный директор Frank RG.

После своего выступления Юрий Грибанов пригласил на сцену руководителя проекта «Ипотека», старшего проектного лидера Frank RG Ольгу Филиппову. Со сцены она презентовала гостям исследование «Ипотека в России 2024». В этом году в нем приняли участие крупнейшие ипотечные банки, совокупная доля которых на рынке превышает 90%, более 2,5 тысяч ипотечных заемщиков и более 500 респондентов, планирующих покупку жилья, а также 20 экспертов – игроков рынка.

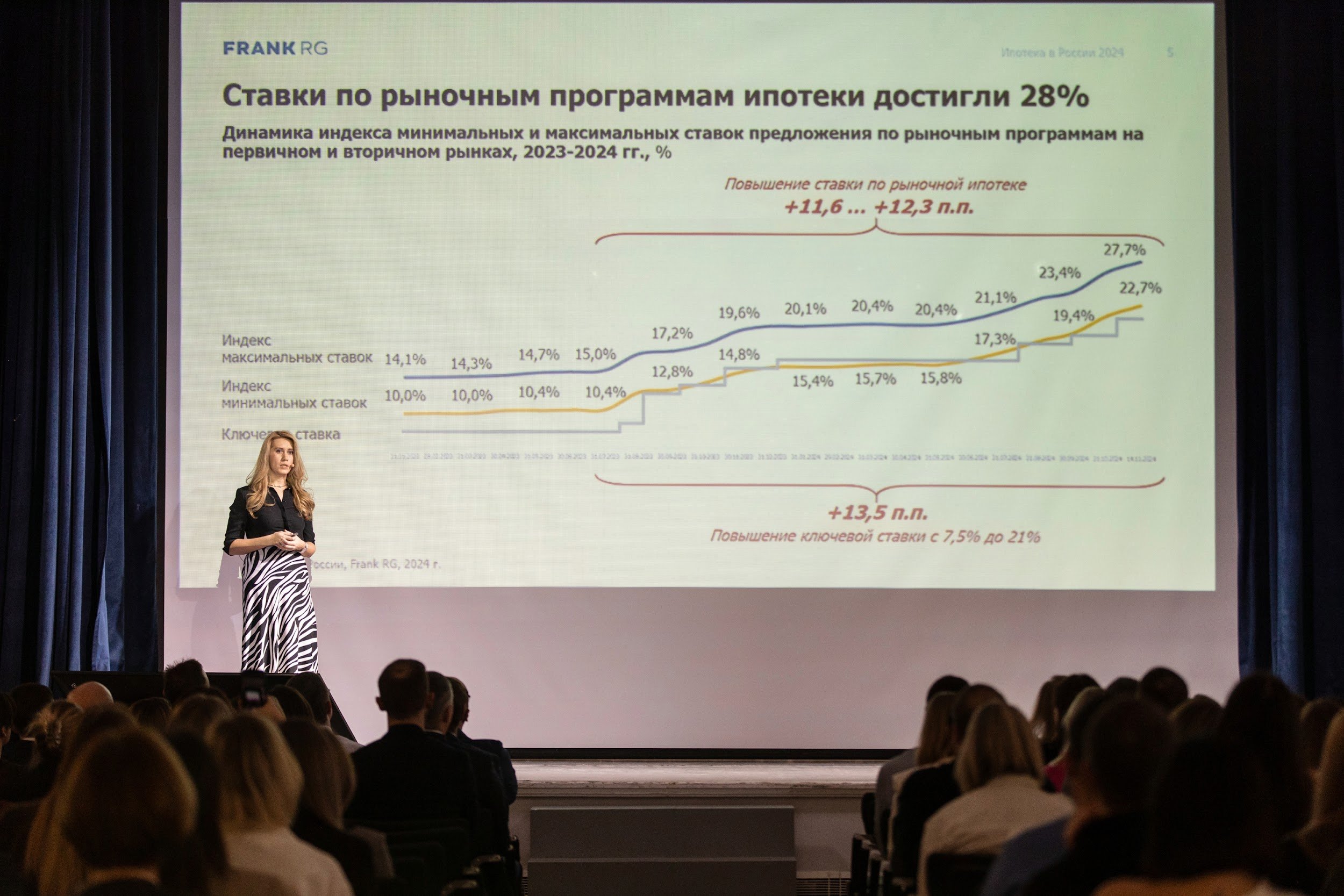

Старший проектный лидер Frank RG отметила, что доступность покупки жилья падает, растет спрос на субсидированные программы от застройщиков.

Из-за повышения ключевой ставки Банка России сильно выросли ставки по рыночным программам ипотеки. Они достигли 27-28% – так, на ноябрь 2024 года индекс минимальных ставок составлял 22,7%, а максимальных – 26,6%.

Но, как выяснилось, клиенты не готовы к ставкам выше 16%. Поэтому многие из них отложили покупку жилья на два года и более. На масштабную покупку в этом году решились лишь 21% респондентов.

«В условиях ужесточения регулирования следующий год, как и 2024, будет непростым для всех участников ипотечного рынка. Но мы видим по клиентским опросам, что банки научились предоставлять услуги максимально качественно и заручились лояльностью клиентов»,

– рассказала Ольга Филиппова.

Подводя итоги проделанной работы, она отметила, что в 2025 году главное – не растерять наработанные стандарты, продолжить совершенствовать цифровые клиентские пути, сохранить отношения с партнерами и готовиться к «оттепели» рынка.

Клиент становится более требовательным

После выступления Ольги Филипповой микрофон перешел уже к игрокам рынка. Участниками первой дискуссии стали застройщики, представители агентств недвижимости и руководители цифровых платформ. Несмотря на то, что доля ипотечных сделок начала падать, они стараются урегулировать этот процесс. Поэтому в первую очередь они обсудили, что сейчас можно предложить клиенту для сохранения уровня спроса.

Руководитель отдела ипотеки группы «Самолет» Ольга Шихова отметила, что сейчас доля ипотечных сделок в общих продажах в их компании – немного больше 60%. При этом около 80% всех ипотечных сделок проходят по семейной ипотеке. То, что именно семейная ипотека сейчас остается драйверами рынка, подтвердили и другие участники дискуссии.

Из других тенденций спикеры отметили рост доли рассрочки на рынке. И, как считает директор по ипотечным продажам и внедрению финансовых инструментов группы компаний «А101» Рустам Азизов, застройщики будут развивать именно это направление до ипотечной «оттепели».

Что не менее важно, растет и число сделок, когда клиенты оплачивают квартиру сразу: «Доля по ипотеке у нас составляет порядка 60%. При этом до 30% увеличилась доля рассрочки. И хотел бы отметить, что увеличилась также доля стопроцентных оплат – примерно до 10%. Мы это связываем с тем, что ставки по ипотеке как на первичке, так и на вторичке выровнялись, и многие сейчас могут продать свое вторичное жилье, получить наличные деньги и оплатить ими покупку», – поделился господин Азизов.

Кроме того, если клиенту нужен кредит на небольшую сумму, он готов брать ипотеку под высокий процент. Директор департамента ипотечного кредитования и первичного рынка агентства недвижимости «Этажи Москва» Мария Сорока объяснила, что обычно такие клиенты разменивают жилье для улучшения жилищных условий и закрывают большую часть покупки вырученными с продажи предыдущей квартиры деньгами.

«Так как сумма кредита небольшая, соответственно, платеж будет ниже – обычно он не превышает 70 тысяч рублей, что может позволить себе среднестатистическая семья в Москве или Подмосковье. В этом случае клиенты готовы брать ипотеку даже под большую ставку», – сказала спикер.

Низкий ежемесячный платеж остается важным фактором и для тех, кто покупает квартиры в новостройках: «Удобные планировки, дворы без машин, школы, детские сады – все это очень важно для клиента. Но для него также остается важной и сумма ежемесячного платежа. Чтобы снизить его, покупатель может воспользоваться программами и финансовыми продуктами, которые предлагает застройщик. Поэтому компании сегодня стараются работать комплексно, подбирая условия под каждого клиента – с точки зрения как экономической выгоды, так и комфорта», – добавила Ольга Шихова.

Цифровизация, выбор банка и будущее новых проектов

Модератор дискуссии, старший менеджер департамента «Стратегия и Консалтинг», Axenix, спросил у присутствующих, насколько клиент чувствителен к сервису. И в этом вопросе на первый план вышло обсуждение цифровизации. Спикеры рассмотрели ситуацию с двух сторон – клиент одновременно привык к тому, что все вопросы он может решить с помощью смартфона, но, с другой, иногда ему необходима помощь менеджера. Поэтому игроки рынка сегодня готовы к любому клиенту с любым запросом.

«Клиент устал от всевозможных чат-ботов, от которых он не может дождаться конкретной помощи, если вопрос выходит за рамки привычных сценариев. Поэтому мы понимаем, что сервис не может быть однобоким: мы должны предложить покупателю, и предлагаем, как удобный онлайн сервис по покупке квартиры и одобрению ипотеки, так и открываем ему доступ к живому общению с менеджером в офисе», – рассказала Ольга Шихова.

Застройщики также создают необходимые условия для того, чтобы провести сделку максимально быстро и комфортно для клиента: «Сегодня у клиента мало времени, поэтому мы стараемся создать комфортную среду на территории наших офисов, где можно оформить сделку без посещения офиса банка. Это позволяет клиенту лишний раз не ездить по разным точкам, не сидеть в очередях», – поделилась Мария Сорока.

И, что не менее важно, клиенту все равно, в каком банке брать кредит. Ему важно, чтобы ему не отказали. Генеральный директор платформы ДВИЖ Роман Гуров заметил, что популярность крупных банков постепенно снижается, так как там процесс одобрения сделки проходит медленнее, чем в небольших банках.

«Унификация, снижение технологического разрыва между банками позволяет застройщику рассматривать гораздо больше партнеров. И те банки, которые, например, не представлены в некоторых регионах физически, могут работать и там, потому что личное присутствие сотрудников банков с приходом цифровизации уже не так важно», – объяснил Гуров.

И, наконец, спикеры обсудили, что же будет с новыми жилищными проектами. Они пришли к выводу, что из–за того, что спрос на рынке падает, объемы выхода новых проектов также будут сокращаться. Но при этом будет обеспечиваться тот реальный спрос, который будет оставаться на рынке.

Закончили беседу обсуждением перспектив на 2025 год. Спикеры пожелали друг другу стабильности в новом году. Все согласились, что их ждет сложный, но довольно интересный период, в который важно продолжать работу и развитие собственных проектов.

Банки или застройщики – кто оживит рынок?

Во второй дискуссии приняли участие представители банков, отвечающие за ипотечное кредитование. Ожидаемо, что они также обеспокоены сложившейся ситуацией. Как отметил начальник управления «Ипотечное кредитование» ВТБ Сергей Бабин, в этом году банки искали «баланс» между интересами всех участников рынка – заемщиков, партнеров и самих кредитных организаций.

«С таким уровнем ставок, предпосылок для снижения которых мы не видим, в 2025 году рынок ипотеки продолжит «охлаждаться». Мы оцениваем продажи ипотеки на уровне около 4 трлн рублей. Таким образом, сокращение к 2024 году составит минимум 20%, сказал представитель ВТБ.

Модератор дискуссии, Юрий Грибанов, спросил у присутствующих, кому в таких условиях тяжелее – банкам или застройщикам? И, как отметила руководитель дирекции развития ипотечного кредитования Альфа-Банка Анастасия Якупова, сейчас всем приходится нелегко.

«Мы решаем общую задачу. И впереди год, когда нам еще больше нужно объединиться. Сейчас все крутится вокруг господдержки – и все это прекрасно понимают», – сказала она.

В продолжение разговора о трудностях, с которыми столкнутся игроки рынка, руководитель ипотечных продуктов Банка ДОМ.РФ Игорь Руденко отметил, что банки так или иначе готовы к новым условиям: «Команды в банковской индустрии уже собраны таким образом, особенно ипотечные, что они понимают, что нужно делать, как нужно реагировать. Поэтому для нас все это – нормальная реальность», – отметил он.

На дискуссии подняли и тему ипотечного стандарта. Управляющий Директор Дивизиона Домклик Сбербанка Александр Лобов сказал, что вопрос этот стоит еще с 2018 года. Радует то, что, несмотря на введения новых ограничений, и Центробанк, и Минстрой получают обратную связь и реагируют на нее, где-то закручивая гайки, где-то ослабляя их. Поэтому, по его мнению, такое нововведение – вполне нормальный процесс.

Сергей Бабин отметил, что эффект от внедрения ипотечного стандарта будет зависеть от итогового решения по субсидированным программам застройщиков. По ним диалог регулятора и банковского сообщества еще продолжается, обратил внимание спикер.

Как банкам переждать ипотечный «штиль»

И, наконец, игроки рынка обсудили, что же в период “ипотечного штиля” делать банкам. Спикеры считают, что этот момент отлично подходит для «разбора полетов» и подготовки новых проектов – в том числе тех, которые пригодятся уже в более стабильное время.

«Сегодня планирование в ипотечном сегменте актуально для всех участников. Мы уже смотрим на наш капитал на три, на четыре года вперед – это уже не перспектива одного года, которая была ранее», – поделилась заместитель директора департамента развития бизнеса ипотеки и премиального сегмента ПСБ Марина Заботина.

При этом, как отметил Александр Лобов, банки снижают планы по ипотечному сегменту. Но полностью уходить с рынка для других банков сейчас довольно рискованно – вернуться потом будет проблематично: «Это практически равносильно запуску с нуля. Поэтому такую ошибку точно делать не стоит», – рассказал спикер.

Обсудили и вопрос цифровизации: «Коллеги по предыдущей сессии затронули момент цифровизации сделки. Это для банковской отрасли, для ипотечного направления, в частности, сейчас будет основной задачей», – напомнил Игорь Руденко.

Но он обратил внимание на то, что акцент банки будут делать на самой сделке, потому что подача заявки на ипотеку в онлайн-формате стала уже автоматизированным процессом для всех банков.

«Сегодня при выборе банка для клиента важную роль играют не только ценовые условия ипотеки, но и быстрый и комфортный клиентский путь, удобные онлайн-сервисы, а также качественное сопровождение сделки. Благодаря постоянному развитию цифровой инфраструктуры мы обеспечиваем высокое качество и скорость обслуживания на каждом этапе общения с клиентом. И тут как раз можно обращаться за готовыми цифровыми решениями к партнерам – это всем сэкономит время и ресурсы», – рассказала Марина Заботина.

Отметили спикеры и то, что в новых условиях меняются также отношения игроков рынка – банки сближаются со своими партнерами.

В завершении, уже традиционно, участники дискуссии обсудили перспективы следующего года: «На самом деле 2025 год — это год возможностей. У нас наконец-то действительно появилось время, чтобы улучшить те процессы, до которых просто не доходили руки», – поделилась Анастасия Якупова.

Спикеры пожелали всем участникам рынка в новом году найти точки равновесия, отметили, что сейчас банкам нужно быть смелее в своих решениях – в том числе в вопросах улучшения внутренних процессов и их перестройки. Все это позволит подготовиться к ипотечной оттепели. А ее игроки на рынке, безусловно, ждут.

Лучшие из лучших на банковской «сцене»

Со сцены были объявлены долгожданные результаты премии Frank Mortgage Award 2024. В этом году обладателями статуэтки в номинациях стали: