Вселенная мультиподписок — есть ли пределы роста?

В рамках исследования аналитики Frank RG проанализировали рынок мультисервисных подписок в России и мире и выявили актуальные тренды на нем:

- определили тенденции и состояние рынка мультисервисных подписок в России и ряде зарубежных стран (США, Китай, Индия, Республика Корея, Бразилия и Швеция)

- выявили потребности клиентов, их ценностные ориентиры и подсчитали показатели их удовлетворенности и лояльности (NPS)

- исследовали функционал популярных сервисов подписок и управления подпиской в личном кабинете в приложении или на сайте

- оценили привлекательность предложения каждой подписки с точки зрения наполнения и конечной выгоды для клиентов разных профилей

Список игроков для исследования состоял из 9 участников и формировался исходя из представленных на российском рынке подписок, объединяющих в себе финансовые и lifestyle-сервисы и условия: Ингосстрах (подписка Инго Плюс), МТС (подписка МТС Premium), OZON (подписка OZON Premium), Сбербанк (подписки СберПрайм, СберПрайм+), Сеть Партнерств (подписки Газпром Бонус в составе Газпромбанк Привилегии Стандарт, Газпромбанк Привилегии Плюс), Т-Банк (подписка Pro), Теле 2 (подписка Mixx M), X5 Retail Group (подписка Пакет), Яндекс (подписки Яндекс Плюс, Плюс с Амедиатекой).

Мультисервисная подписка – это инструмент, который позволяет получить доступ к различным сервисам экосистемы. Чтобы считаться мультисервисной, подписка должна охватывать разные сферы жизни клиента, поэтому в исследование Frank RG не вошли моносервисные подписки, предоставляющие доступ только к одному сервису за регулярную абонентскую плату.

«Российский рынок во многом уникален по сравнению с международным опытом. Во-первых, на рынке действуют 9 провайдеров мультисервисных подписок, во-вторых, на рынок продолжают выходить новые участники. При этом, клиентская база все еще растет. Наша задача — регулярно фиксировать изменения на этом рынке, чтобы понимать, куда он будет двигаться дальше»

— Анастасия Кудрякова, старший проектный лидер

Новые драйверы и смена динамики роста

В США старт развития рынка подписок отмечается в 2005 году, тогда как в России рынок подписок начал развиваться в 2018 году, став за короткий срок одним из передовых в мире. Но Россия все еще не достигла пика роста в этой индустрии. По мнению экспертов, в 2024 Россия находится на этапе «триггер инноваций» в цикле зрелости технологии.

Сегодня крупные компании, которые развивают мультисервисную подписку как продукт, находятся в основном в США, Индии, России и Китае.

На российском рынке потребитель в среднем имеет 1,94 мультисервисные подписки в 2024 году (в прошлом году – 1,55 подписки). Отличием и преимуществом российского рынка является относительно быстрый переход к мультисервисности благодаря созданию и развитию сервисов внутри собственных экосистем, сотрудничеству между подписками и привлечению партнеров.

При этом драйверы и динамика роста постепенно меняются. Исследователи полагают, что сейчас число российских клиентов, которые оформляют подписки, будет расти за счет более высокодоходных сегментов, пользователей вне столичного кластера, а также клиентов, которые готовы оформлять две и более подписки.

Портрет российского пользователя подписки

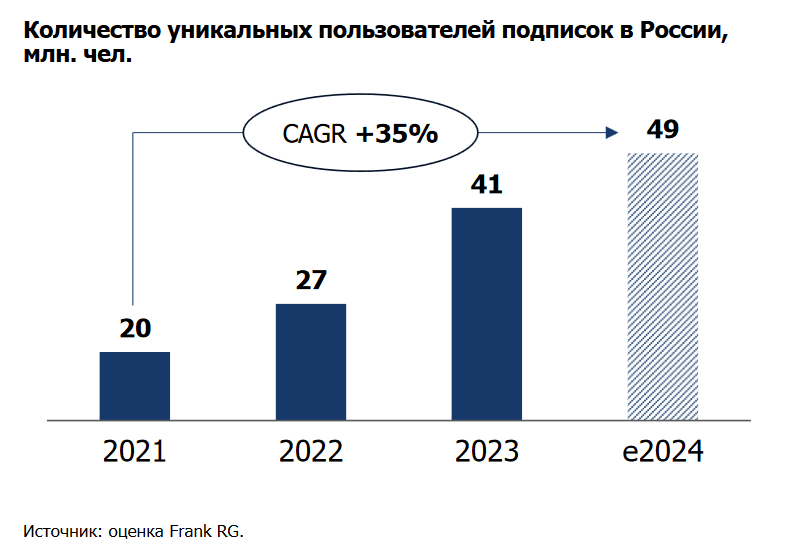

По оценке Frank RG, в 2024 году в России пользовались подписками 49 млн человек. И их число стремительно растет – в прошлом году клиентов с подпиской было 41 млн, в 2022 – 27 млн, а в 2021 году их число не превышало 20 млн. Так, совокупный среднегодовой темп роста (CAGR) за последние три года составил 35%.

Основная доля подписчиков сосредоточена в городах-миллионниках, а также в городах с населением 100-500 тыс. человек.

Если в 2023 году две трети подписчиков использует только одну основную подписку, то в 2024 году доля моноподписчиков снизилась до 52%.

Важным фактором для старта пользования подпиской на российском рынке остается бесплатный период.

Однако в статус регулярно платящего клиента переходят далеко не все. Если рассматривать главные причины отказа от подписки, то в среднем от 30 до 44% респондентов отменяют ее, потому что редко пользуются тем, что она предлагает.

Стоимость подписки и выгода для клиента

Доля расходов на подписку в доходе российских пользователей сопоставима с показателями в других странах – стоимость оформленных подписок не превышает 1% от всех трат пользователя. Такое соотношение позволяет оформлять несколько подписок и переходить между ними в поисках оптимальной.

При этом, как показало исследование Frank RG, очевидная для клиента финансовая выгода от пользования (вне зависимости от реальной утилизации сервисов и скидок) может «заякорить» клиента в подписке.

Это подтверждается и данными опроса – важными составляющими “идеальной подписки” клиенты по-прежнему считают кешбэк и бонусы, наряду с онлайн-кинотеатром и мобильной связью/интернетом. Это происходит несмотря на широкое распространение стримингов, роста качественного контента и уровня сервиса внутри них.

Кроме того, исследователи Frank RG выяснили: треть клиентов не хотят увеличивать траты на подписку, до 500 рублей в месяц готовы платить четверть респондентов.

Основные игроки рынка

На российском рынке потребитель выбирает свой вариант подписки среди 9 провайдеров мультисервисных подписок. Особенность российского рынка заключается в том, что почти в каждом варианте у пользователя существует финансовая составляющая в выгоде – надбавка по вкладу, кредиту, страховому продукту.

Сегодня лидером рынка по количеству подписчиков является подписка Яндекс Плюс, за ней следует СберПрайм. На конец 2023 года на лидера приходилось 30,4 млн подписчиков, на СберПрайм – 10 млн подписчиков. Количество подписчиков этих сервисов за 3 квартал 2024 года выросло до 36 млн и 17 млн человек соответственно.

Среди новых участников рынка – подписки WB Клуб и М.Комбо. На текущем этапе они не являются мультисервисными и объем их аудитории сложно оценить.

Экосистемные подписки

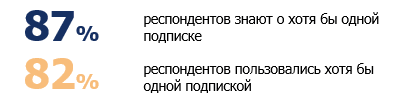

Российский потребитель хорошо осведомлен об экосистемных подписках. Так, 87% респондентов знают о каких-либо подписках. А 82% респондентов пользовались хотя бы одной из них.

Как и в 2023 году, самыми популярными активностями респондентов за прошедшие 3 месяца стали прослушивание музыки (76%), просмотр фильмов онлайн (70%), а также интернет шоппинг (67%).

В 2024 году новый виток развития получили предложения на рынке в формате «подписка в подписке» – когда подписка по умолчанию включена в то или иное предложение компании (Пакет и Ozon Premium в Газпром Бонус; Пакет, Ozon Premium и Яндекс Плюс в MiXX от t2 и другие).

При этом некоторые провайдеры имеют предложения в формате конструктора, когда наполнение своей подписки клиент «собирает» сам (Газпром Бонус) или когда предложение состоит из базовых опций и опций по выбору (Mixx).

Рейтинг подписок на рынке

В 2024 году аналитики Frank RG перешли от оценки выгоды только через рублевый эквивалент к балльной системе и представили четыре рейтинга мультисервисных подписок.

- рейтинг выгоды от использования подписки (в рублях, переведенный в баллы);

- рейтинг оценки наполнения сервисов с контентом (в баллах);

- интегральный рейтинг (в баллах, сочетание рейтингов из п. 1. и п. 2, а также востребованности подписки среди пользователей*);

- рейтинг сбалансированности (в баллах, соотношения выгоды, оценки наполнения сервисов с контентом, востребованности и стоимости подписки**).

В рейтингах 1, 3 и 4 клиенты были разбиты по профилям: массовый, средний и высокодоходный. Также в каждом из трех представленных профилей рассматривались отдельно диджитальные клиенты.

**Стоимость подписки с учетом доступной скидки при оформлении на год.

Рейтинг выгоды

Рейтинг выгоды от использования подписки возглавили Газпром Бонус (в профилях — Mass, Upper Mass, Affluent, Digital Affluent) и Яндекс Плюс (в профилях — Digital Mass, Digital Upper Mass).

В рейтинге выгоды от использования подписки среди подписок до 2 500 рублей лидируют СберПрайм (Digital Upper Mass, Affluent, Digital Affluent), Газпром Бонус (Digital Mass, Upper Mass) и MTC Premium (Mass).

Рейтинг оценки наполнения

В топ подписных сервисов по рейтингу оценки наполнения сервисов с контентом вошли Яндекс Плюс с Амедиатекой, подписка MiXX от t2 и классический Яндекс Плюс.

Интегральный рейтинг

Лидером среди всех категорий клиентов оказался Яндекс Плюс с Амедиатекой.

Рейтинг сбалансированности

В лидеры вышел СберПрайм – он оказался самым оптимальным предложением для всех профилей пользователей по соотношению выгоды, наполнения сервисов и стоимости подписки.

«…любой клиент, выбирая подписку, кроме потенциальной выгоды ориентируется также на собственное субъективное ощущение пользы. Оно может быть связано с удобством клиентского пути, потребительской привычкой потребления контента, а также глубиной эмоционального отклика от использования сервиса.

Именно поэтому любая попытка рейтингования подписок имеет свои ограничения. Это будет лишь отражение реального многогранного клиентского опыта, зафиксированное в моменте, опыта, который постоянно трансформируется вслед за изменениями условий подписок…» — Анастасия Кудрякова, старший проектный лидер.

Полную версию исследования, включая рейтинги, можно заказать здесь.