Куда уходят деньги? Frank RG исследует рынок вкладов

Аналитическая и консалтинговая компания Frank RG объявила о запуске масштабного исследования рынка сберегательных продуктов для розничных клиентов банков — «Вклады и накопительные счета в России 2026». Ключевые итоги будут представлены 23 апреля на премии Frank Savings Award 2026, где компания наградит российские банки за лучшие сберегательные решения.

В 2025 году Frank RG выпустила первое всестороннее исследование рынка сберегательных продуктов. В рамках комплексного анализа специалисты провели экспертные интервью с руководителями сберегательных подразделений пяти крупнейших банков и опросили более 4,4 тысячи респондентов (2,6 тыс. массовых и 1,8 тыс. премиальных клиентов). Также были проанализированы предложения вкладов и накопительных счетов 18 банков, протестирована функциональность цифровых каналов по 400 критериям и оценено удобство клиентского пути по 16 сценариям.

В 2026 году исследование будет дополнено новыми блоками. Команда Frank RG оценит уровень компетенций сотрудников поддержки не только в чатах, но и в колл-центрах. Проведет анализ потребительских предпочтений, который позволит определить реальную важность для клиентов таких параметров, как ставка, срок, опциональность вклада и даже бренд банка. Дополнительно аналитики изучат маркетинговую активность игроков и визуализируют клиентский путь при открытии сберегательных продуктов и управлении ими.

Как изменились тренды на рынке сберегательных продуктов в 2026 году

В преддверии выхода отчета команда Frank RG в своем Telegram-канале запустила серию постов о трансформации рынка сберегательных продуктов.

По данным аналитиков, период 2024 — начала 2025 года стал временем рекордного роста сберегательной активности. На фоне цикла повышения ключевой ставки банки вели активную борьбу за капитал, используя агрессивный демпинг процентными ставками. Приветственные ставки взлетали выше уровня «ключа», а разница между ставками для новых и действующих клиентов достигала 5 процентных пунктов.

Банки также активно запускали нестандартные продукты: ультракороткие вклады (от 7 дней до 1 месяца), продукты с привязкой к ключевой ставке и комплексные продукты (вклад + программа долгосрочных сбережений, программы страхования жизни или инвестиционные продукты).

Вторая половина 2025-го — 2026 год демонстрируют противоположную картину. Цикл снижения ключевой ставки замедлил сберегательную активность. Население ищет более доходные альтернативы вкладам и присматривается к инвестиционным инструментам, но существенного перетока средств пока не происходит.

«Со снижением ключевой ставки снижаются и ставки по сберегательным продуктам, а значит, желание населения сберегать тоже падает. Быть «охотником за ставками» уже не так выгодно: сейчас разница между ставками для нового и действующего клиента не превышает 2–3 п.п. Однако в отсутствие альтернатив с более высокой доходностью и сопоставимым уровнем риска вклады остаются основным инструментом для размещения капитала, особенно для состоятельного сегмента»,

— комментирует Мария Суховерова, проектный лидер Frank RG.

Активная фаза развития сберегательных продуктов также завершилась: банки перешли к этапу стабилизации и переоценки стратегических приоритетов.

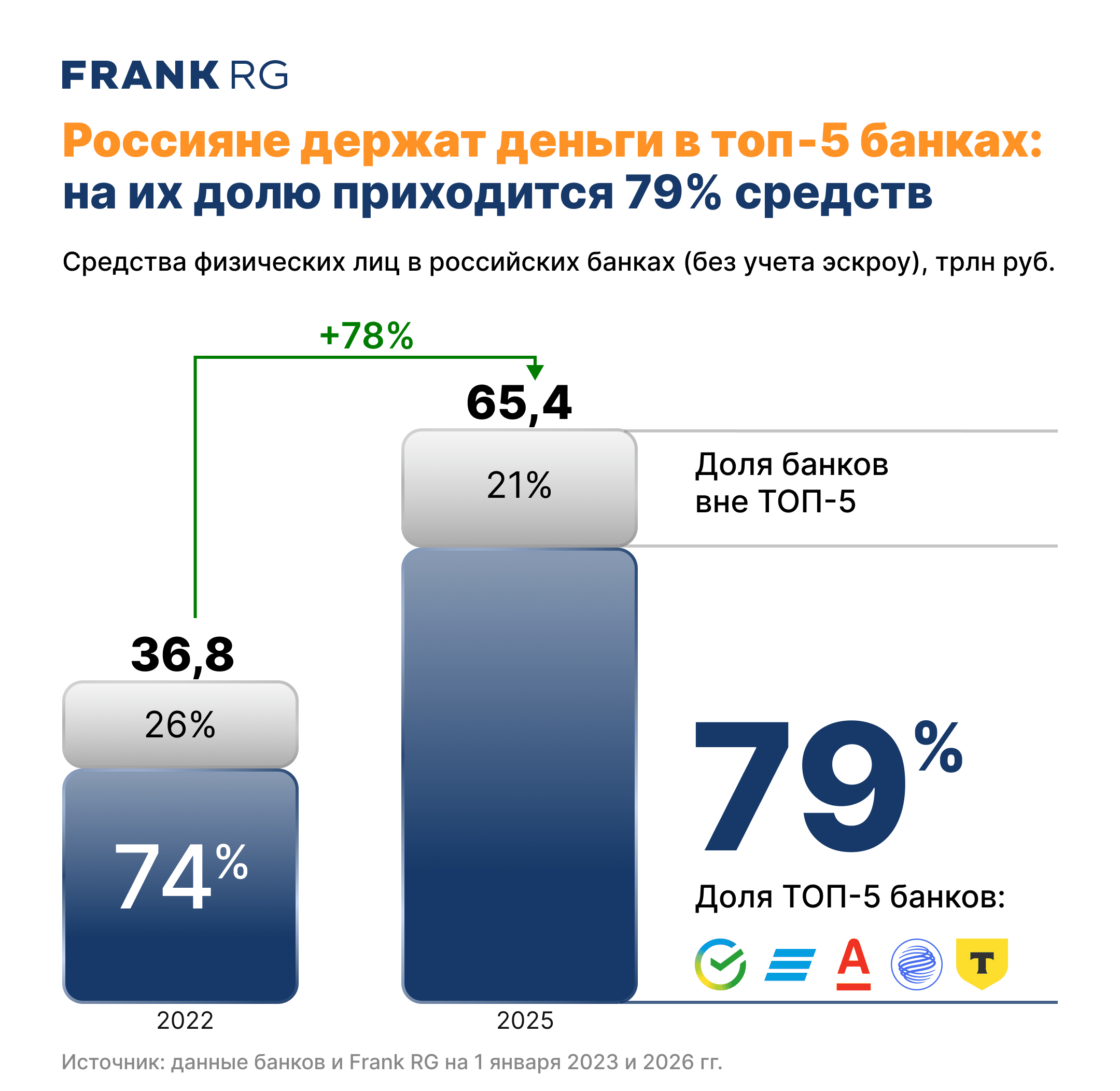

«Конкуренция на рынке усиливается. На долю пяти крупнейших игроков теперь приходится 79% капитала. Ключевым приоритетом становится маржинальность. Банки оптимизируют комбинацию «срок — доходность», а фокус смещается от разработки нового в сторону управления существующим», — отмечает Мария Суховерова.