Premium Banking в 2025 году: портрет клиента, тренды и стратегии банков

Изображение на обложке взято на freepik.com

На основе результатов исследования «Premium Banking в России 2025» Frank RG представила серию постов с инсайтами от аналитиков в своем Telegram-канале. В этой статье мы объединили и структурировали всю информацию.

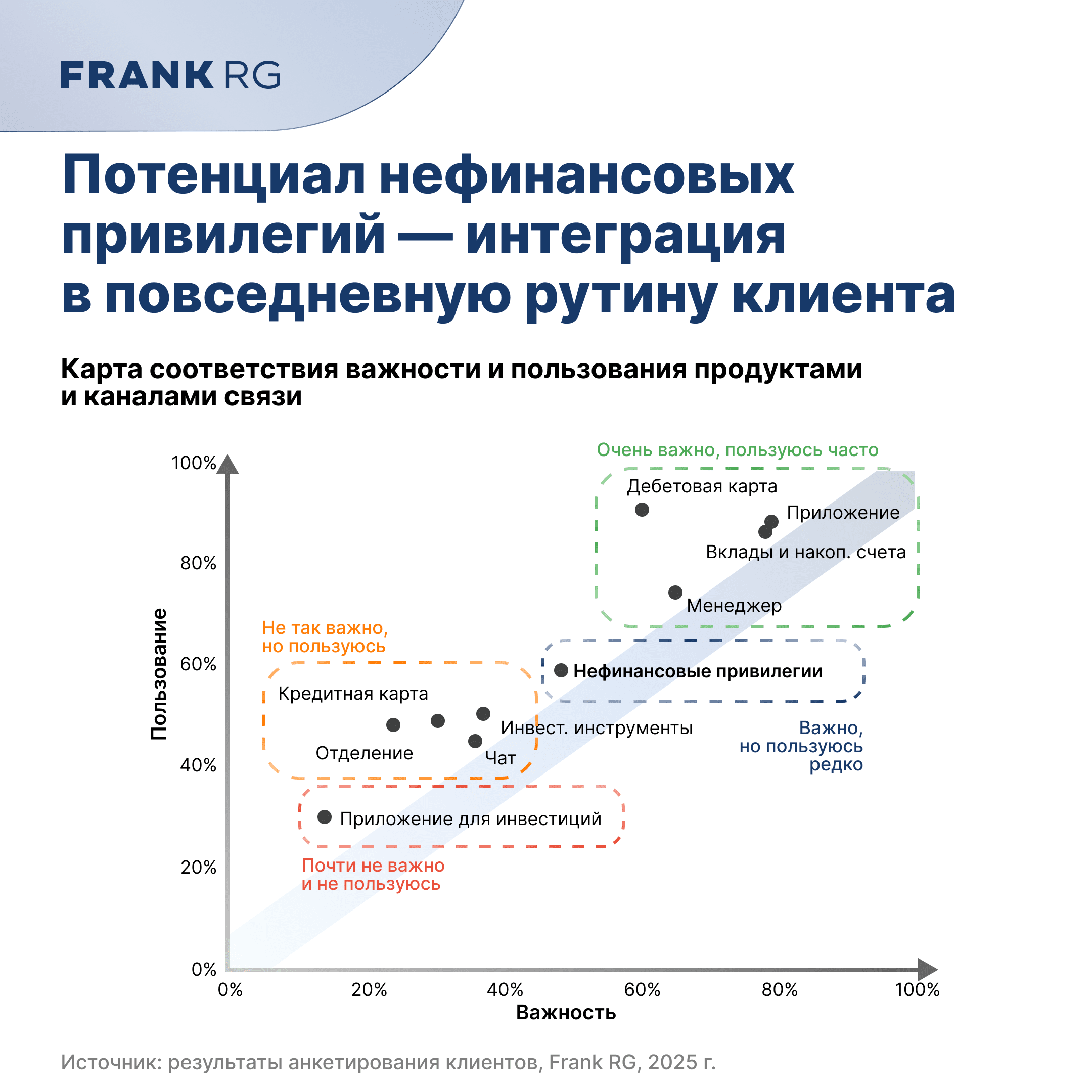

По данным аналитиков, главными критериями выбора банка для клиента премиального сегмента являются: удобство мобильного приложения, условия по вкладам и накопительным счетам, качество обслуживания по дебетовой карте и наличие персонального менеджера.

Мобильное приложение стало важнейшим фактором, опережающим по значимости не только другие каналы связи, но и продуктовое наполнение. В среднем 79% клиентов отмечают важность данного канала. Для сравнения важность персонального менеджера — 65%, чата — 37%, отделения банка — 22%, приложения брокера — 16%.

Среди продуктов лидируют сберегательные инструменты — вклады, накопительные счета (78%) — и дебетовая карта (60%). Далее следуют нефинансовые привилегии (50%), инвестиционные инструменты (38%) и кредитная карта (30%).

Нефинансовые привилегии: большой потенциал в спорте и здоровье

Аналитики Frank RG видят значительный потенциал в развитии нефинансовых привилегий. Хотя ими пользуется меньше клиентов, чем приложением или картой, они входят в ТОП-3 важных продуктов.

«Привилегии — отличительная черта премиального обслуживания, но раньше клиент взаимодействовал с ними лишь несколько раз в год — во время путешествий. Мы видим потенциал для повышения их ценности за счет увеличения точек контакта и интеграции в повседневную жизнь клиента»,

— отмечает Мария Суховерова, проектный лидер Frank RG.

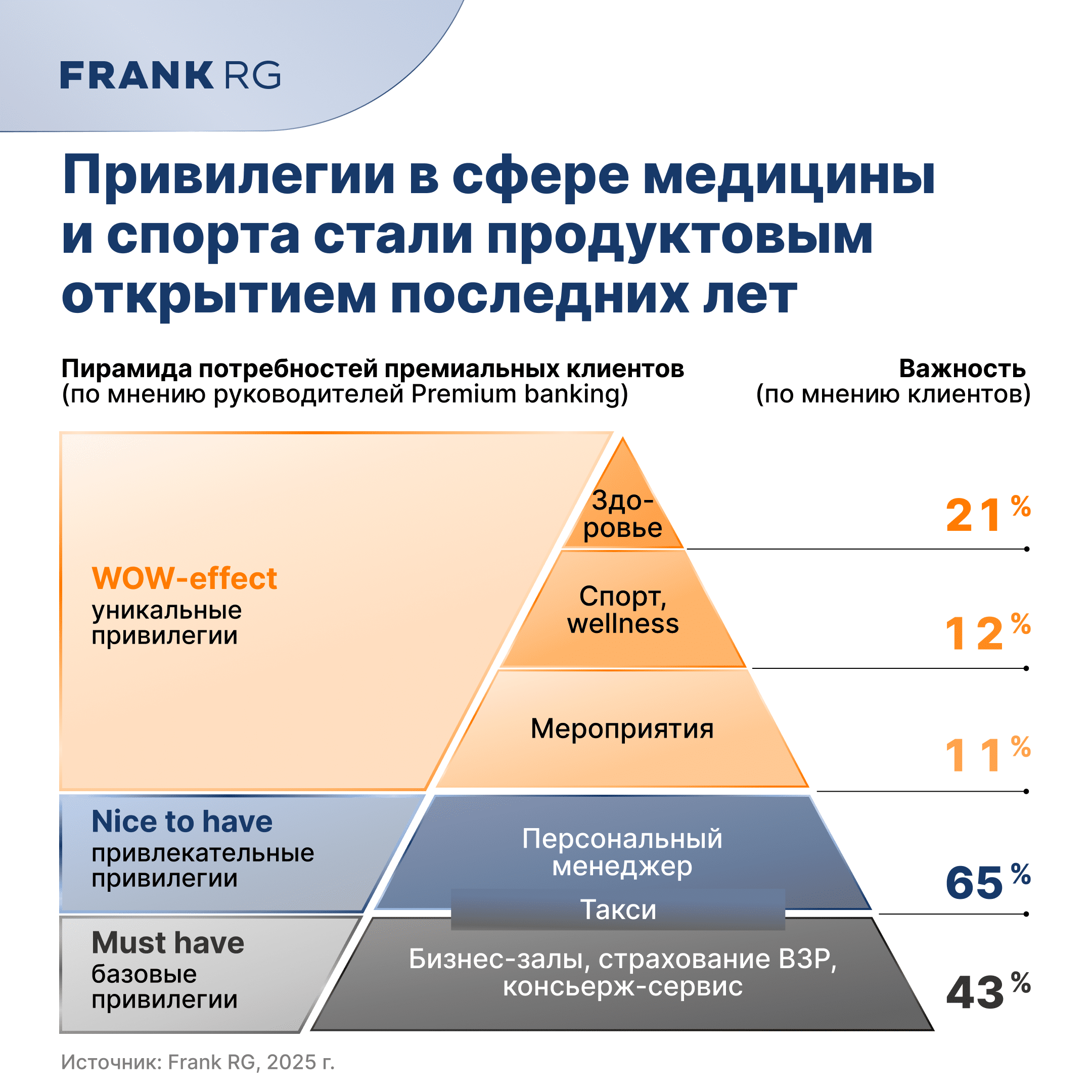

По ее словам, «гигиенический минимум» в области нефинансовых привилегий рынком уже достигнут: все банки из исследования покрывают базовые потребности в путешествиях (бизнес-залы, страховка ВЗР, компенсация такси и трат в ресторанах). Некоторые идут дальше, стремясь выстроить более тесные отношения через персонального менеджера. Однако наибольший потенциал роста сегодня эксперты видят в сферах здоровья, спорта и wellness.

«На вершине пирамиды ценностей — забота о здоровье и благополучии. Привилегии в медицине и спорте высоко ценятся состоятельными клиентами, но пока их предлагают немногие банки. Включение таких услуг в пакет поможет достичь Product/Market Fit и попасть «точно в сердце» премиального клиента», — говорит Мария Суховерова.

Банки активно экспериментируют:

- В 2022 году Газпромбанк внедрил гибкую программу с возможностью выбора привилегий для спорта или путешествий.

- В 2024-2025 гг. эту модель поддержали МТС Банк, Сбер и Совкомбанк.

- В 2025 году Т-Банк и Банк ДОМ.РФ добавили к путешествиям сервисы здоровья, а ВТБ запустил программу, где клиенты могут обменивать баллы банка на конкретные привилегии.

Премиум за комиссию: кто и за что платит?

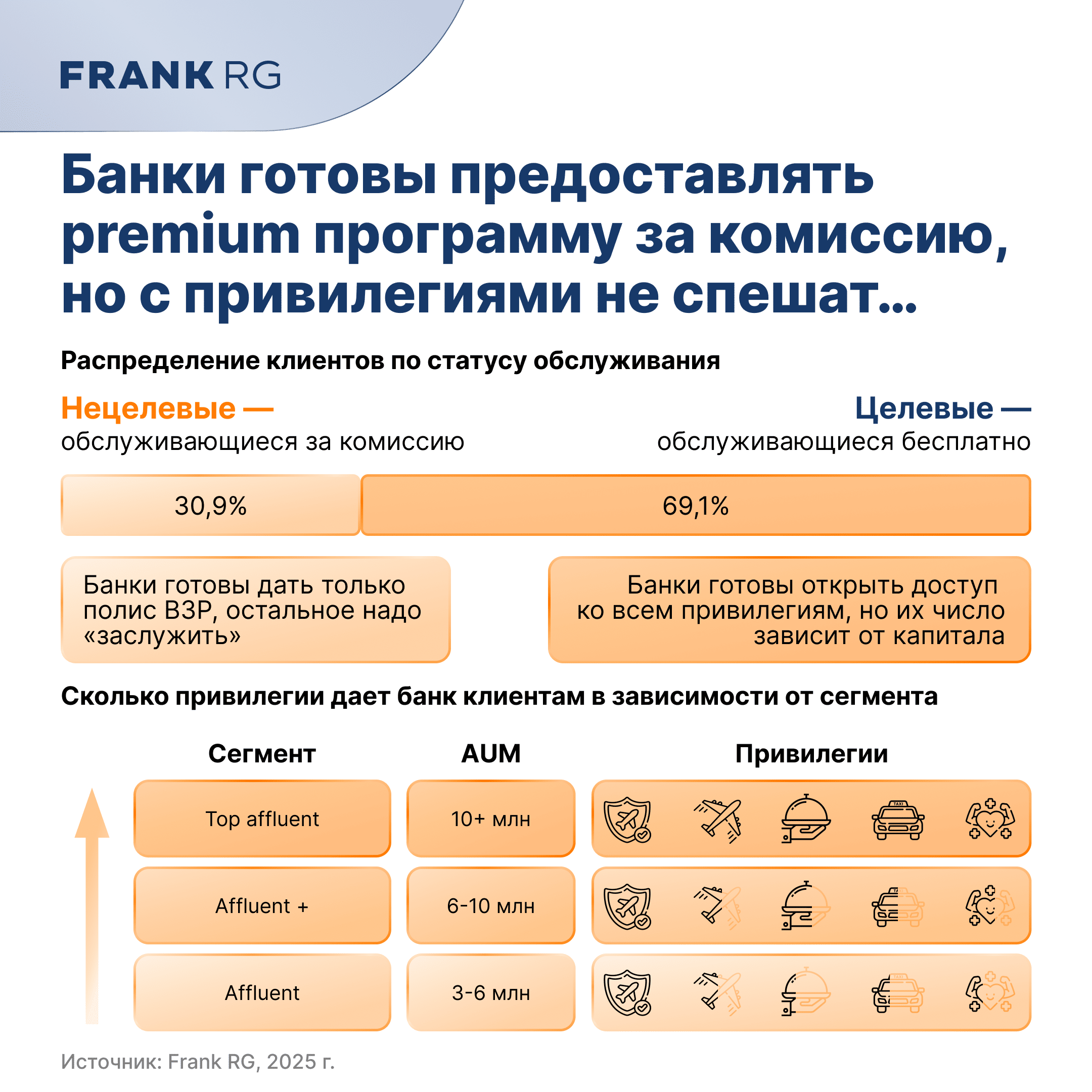

Доля клиентов премиум-программ, обслуживающихся за комиссию, выросла за год (с 1-го полугодия 2024 по 1-е полугодие 2025) почти на 5 п.п. и составила 30,9%. Эксперты выделяют три профиля таких клиентов:

Целевые клиенты: оплачивают комиссию временно, при снижении баланса.

Нецелевые клиенты: покупают пакет для разового доступа к бесплатным привилегиям.

«Прайс-сикеры»: клиенты без достаточного капитала, которые всегда платят комиссию для доступа к привилегиям.

Хотя многие банки готовы предоставить премиальную программу за комиссию, полноценный пакет привилегий предлагают лишь пять игроков рынка. Как правило, они предоставляют полис ВЗР (выезжающих за рубеж), но доступ к бизнес-залам аэропортов, компенсациям за такси и рестораны нужно «заслужить», выполняя условия по поддержанию определенного уровня капитала.

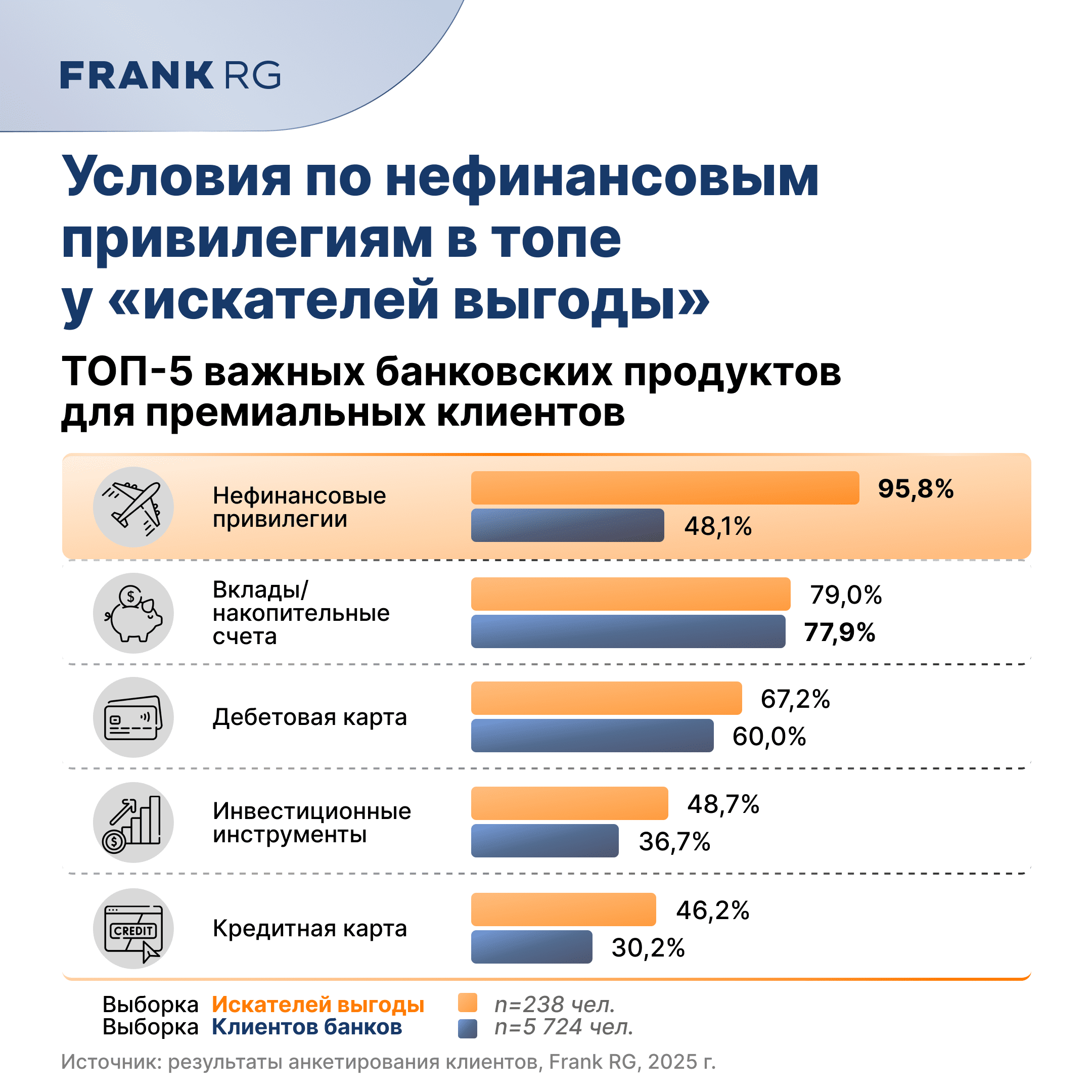

«Искатели выгоды»

Особую группу составляют «прайс-сикеры» — гибкие и требовательные клиенты. Они не привязаны к одному банку и находятся в постоянном поиске выгодных предложений. В среднем на такого клиента приходится 2,4 премиальные программы. Они в два раза чаще «классических» клиентов распределяют капитал между банками.

Ключевой мотиватор для них — нефинансовые привилегии (спорт, медицина, путешествия). Их важность отметили 96% «искателей выгоды». Для сравнения среди клиентов из выборки банков этот пункт важен лишь для 48% — они на первое место ставят сберегательные продукты.

«Многоуровневая модель Premium Banking позволяет решить проблему «рассредоточения» капитала: по мере его роста в банке увеличивается не только количество, но и качество привилегий. Это мотивирует клиентов консолидировать средства в одном банке, чтобы извлечь максимум из программы»,

— отмечает Алина Сергета, старший аналитик Frank RG.

Еще больше трендов, цифр и рекомендаций — в полном отчете «Premium Banking в России 2025».