Промоставки продолжают двигать рынок кредитных карт вперед

Банк России в обзоре «О развитии банковского сектора Российской Федерации в июле 2024 года» констатировал, что темпы роста потребительского кредитования замедлились, но все еще остаются достаточно высокими: +1,4% в июле по сравнению с 2% в мае-июне. Регулятор связывает это с тем, что значительная доля выдач приходится на кредитные карты, где, во-первых, ниже чувствительность клиентов к ставке, а, во-вторых, распространились сниженные промоставки с ограниченным периодом действия.

Аналитики Frank RG в исследовании «Банковские кредитные карты в России», вышедшем в августе 2024 года, отметили, что приветственные ставки по сути стали единственной продуктовой инновацией на рынке.

«В 2024 году промоставки, действующие в первые 30-60 дней после заключения договора, применяли 5 из 23 проанализированных нами банков. Для некоторых из них приветственные ставки стали важным маркетинговым месседжем для клиентов, в то время как другие активно их не коммуницировали, применяя скорее из технических соображений: пониженная ставка снижает расчетную полную стоимость кредита (ПСК)»,

— комментирует руководитель исследования, старший аналитик Frank RG Дарья Богдашкина.

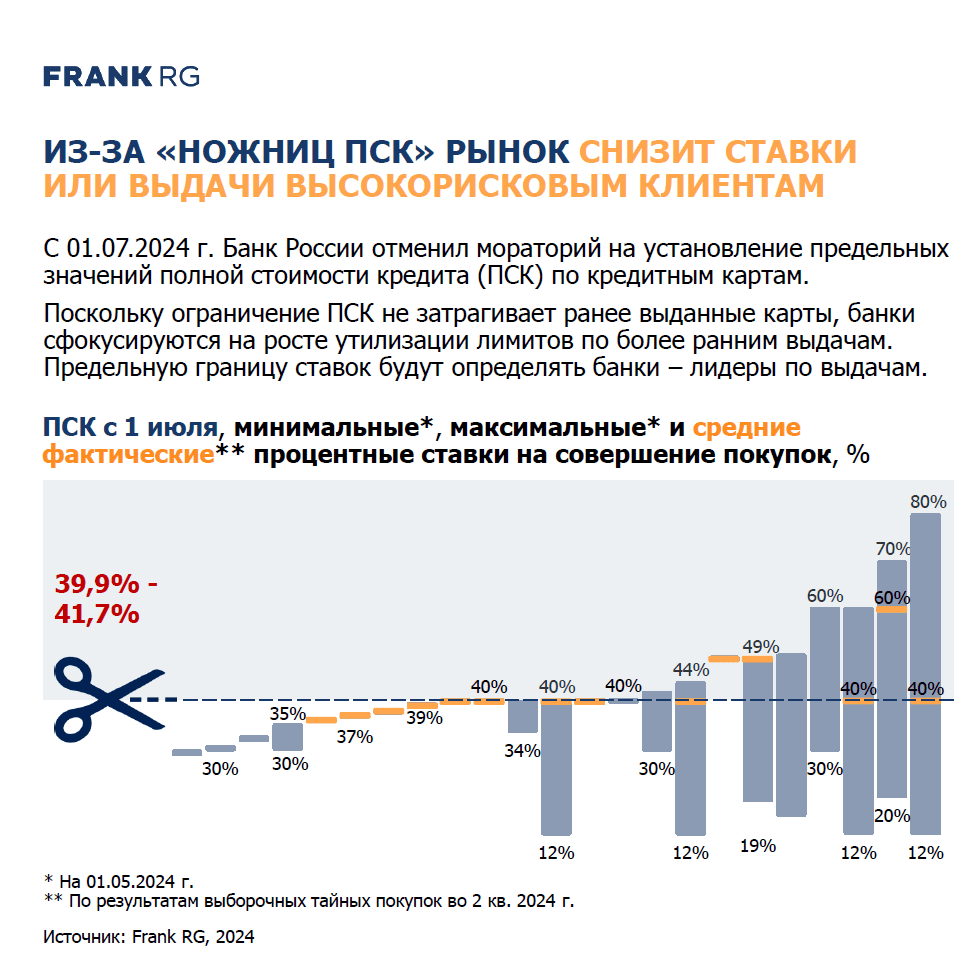

Напомним, с 1 июля 2024 года банки не могут выдавать займы по новым кредитным картам по ставке, более чем на треть превышающей среднерыночную ПСК за 2 квартал 2024 г. Таким образом, максимальная ставка на период с июля по сентябрь включительно составляет 39,9-41,7% в зависимости от лимита кредитования.

По данным Frank RG, ставки по фактическим выдачам во 2 кв. 2024 г. в среднем не превышали указанное ограничение, однако ряду банков потребовалось существенно скорректировать тарифы (см. на графике). В целом, практика установления приветственных ставок получила неоднозначную оценку на рынке: ряд экспертов в интервью, проведенных аналитиками Frank RG в ходе исследования, выражали сомнения в ее соответствии регуляторным требованиям и оценивали риски от ее внедрения как высокие.

Полную версию исследования «Банковские кредитные карты в России 2024» можно приобрести здесь.