Накопительные счета с честным начислением процентов

В рамках масштабных исследований компания Frank RG досконально изучает банковские продукты для разных клиентских сегментов. Получателями отчетов обычно являются банки и финансовые организации. При этом некоторые данные исследований могут быть полезны не только сотрудникам банков, но и широкой аудитории. Поэтому иногда мы делимся материалами, которые помогут клиентам банков лучше ориентироваться на рынке и выбирать наиболее подходящие под свои потребности банковские продукты.

Сегодня поговорим о сбережениях.

Сберегательные продукты в последнее время пользуются большой популярностью на фоне высоких ставок. Кстати, отслеживать общий уровень доходности по депозитам можно благодаря публичному индексу нашей компании FRG100.

Представляем вашему вниманию инфографику по накопительным вкладам для премиальных клиентов. При подготовке карточек были использованы данные из двух отчетов Frank RG: Мониторинг тарифов Premium banking и Мониторинг ставок по вкладам и кредитам. Недавно мы писали о том, какая большая и кропотливая работа стоит за проектом по сбору тарифов.

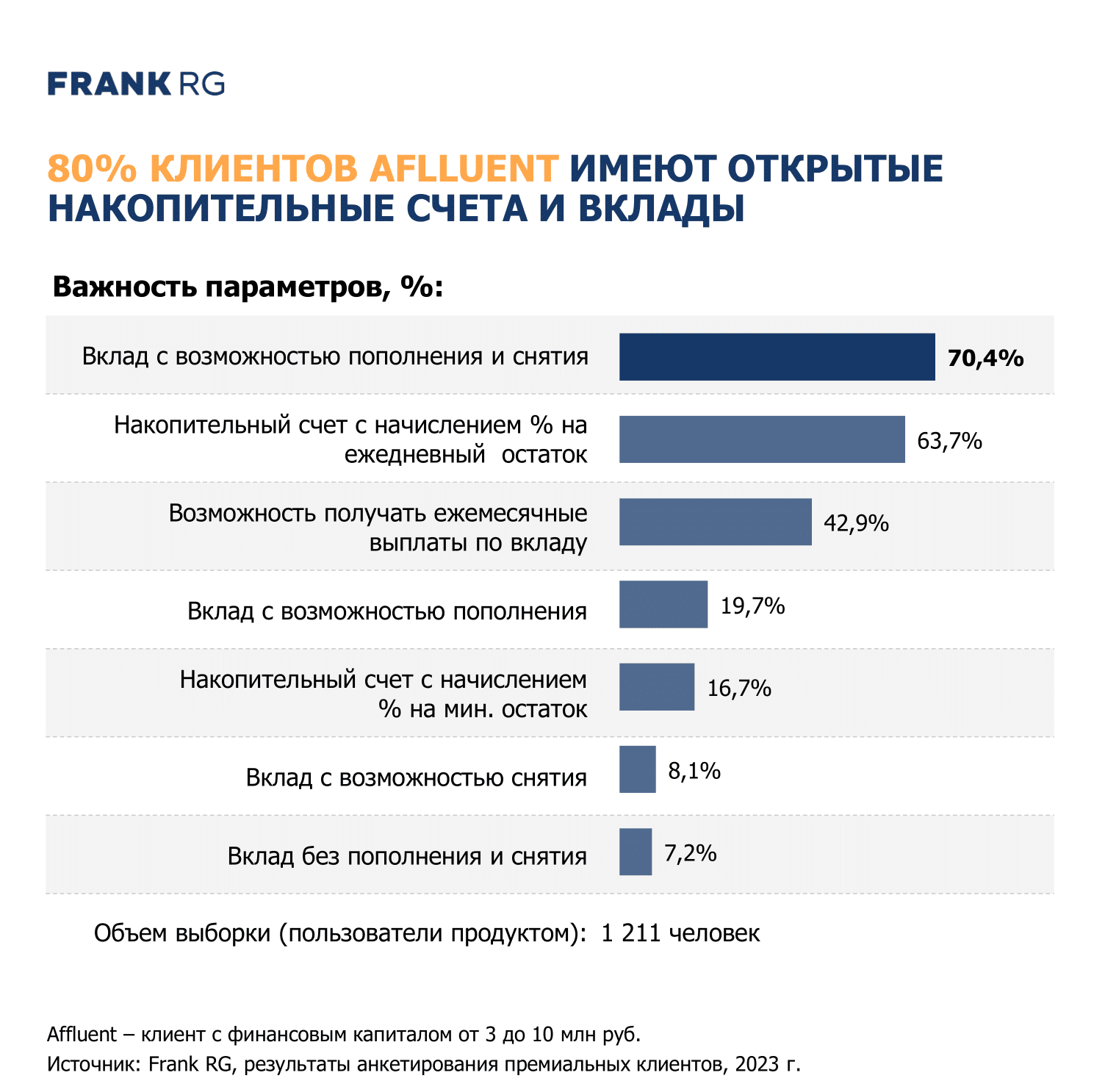

В ущерб % ставке премиальные клиенты выбирают гибкость – возможность в любой момент как внести средства на счет, так и снять. С ростом капитала уровень финансовой грамотности клиентов повышается: они более детально разбираются в условиях продуктов. По результатам опроса премиальных клиентов накопительные счета с «честным» начислением %,т.е. на ежедневный остаток, в 4 раза более привлекательные по сравнению со счетами, где % начисляется на минимальный остаток за месяц.

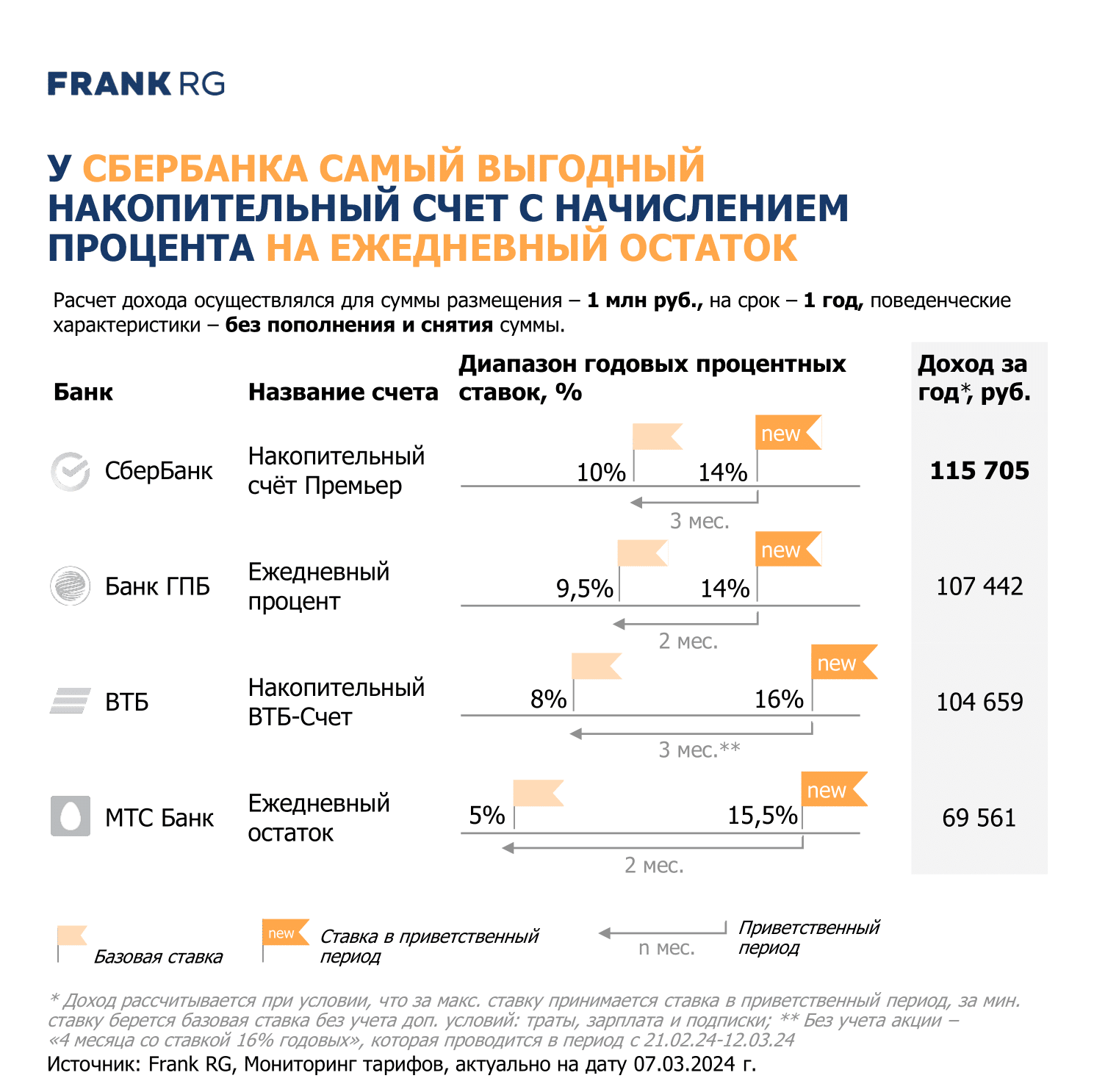

Крупные банки перестроили свои продуктовые линейки в пользу накопительных счетов с начислением процентов на ежедневный остаток. В целях привлечения клиентов банки предлагают повышенную ставку по счету в 14%-16% в приветственный период на 2-3 месяца. Однако стоит обращать внимание на размер базовой ставки, которую банк предлагает по истечению приветственного периода.

Расчет уровня дохода, получаемого по накопительному счету на горизонте 1 год, показал, что самое лучшее предложение у СберБанка. По истечению приветственного периода в 3 месяца «Накопительный счёт Премьер» предлагает самую высокую базовую ставку в 10%.

Многие банки улучшают условия по годовой процентной ставке после прохождения приветственного периода, предлагая надбавки за выполнение дополнительных условий — траты по карте, перевод зарплаты в банк, подключение подписок.

В банке ВТБ по «Накопительному ВТБ-счету» клиент может увеличить годовую ставку с 8% до 13% после прохождения приветственного периода при выполнении следующих условий: траты по картам от 50 тыс. руб. в месяц (+ 3%), перевод зарплаты или пенсии на карту банка (+2%).

В МТС Банке надбавка за траты от 10 тыс. руб. в месяц составляет 7,5%, за траты от 50 тыс. руб. – 8%. Таким образом, клиент может повысить себе ставку до 13% после приветственного периода, выполняя условия банка по расходным операциям по карте. Для зарплатных клиентов базовая ставка будет составлять 12,5%, с учетом трат от 50 тыс. руб. в месяц – 13%.

В Газпромбанке надбавка за траты составляет 1,5% (расходные операции на сумму от 10 тыс. руб. в месяц), за перевод зарплаты – 1%, за подключение Газпромбанк Привилегии «Плюс» — 2%, таким образом, клиент может увеличить годовую процентную ставку после приветственного периода до 14% при выполнении всех условий.

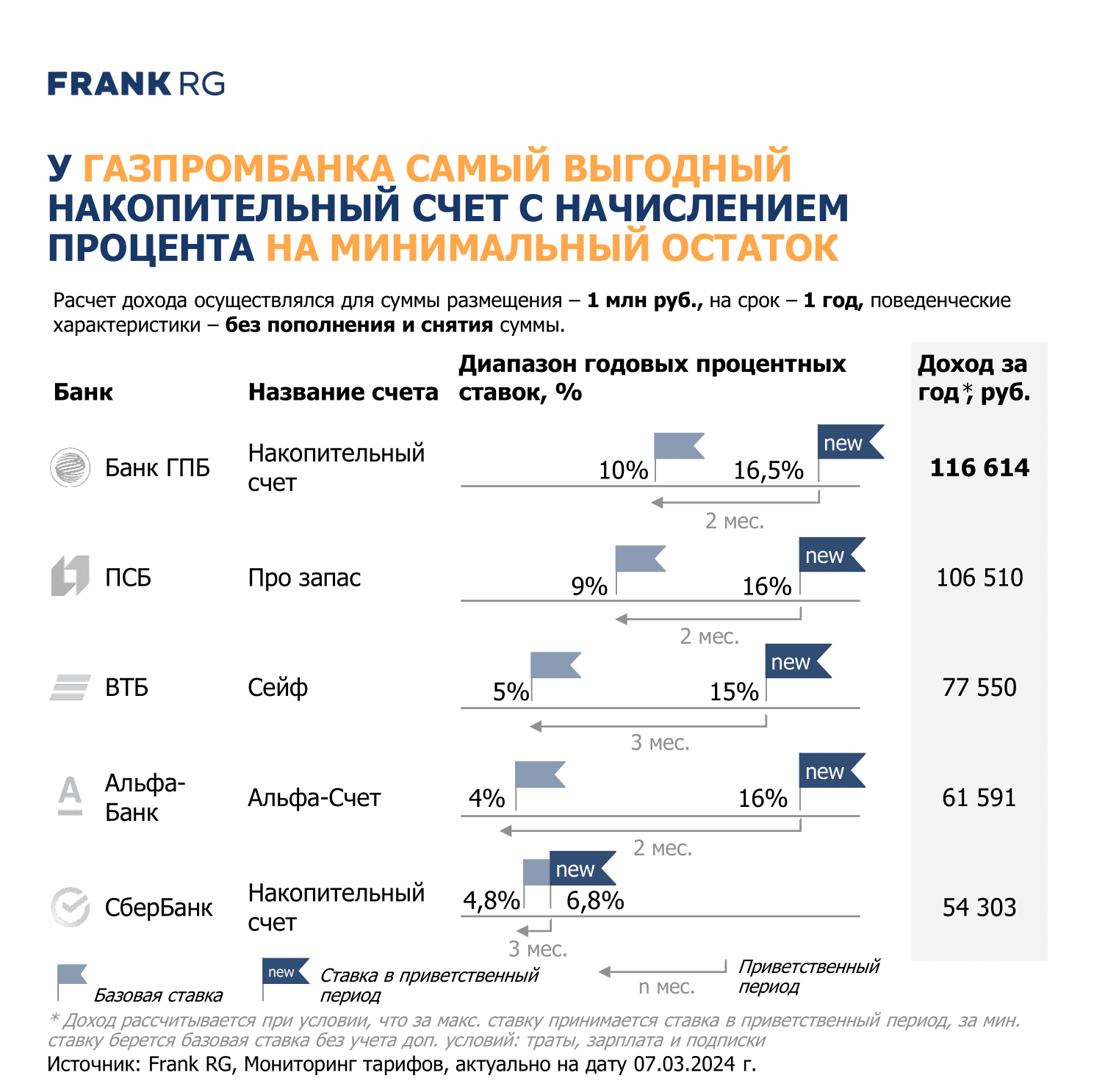

По накопительным счетам с начислением % на минимальный остаток ставки в период действия приветственной надбавки выше, чем по продуктам с начислением на ежедневный остаток. Максимальная ставка 16,5% в период надбавки у Газпромбанка. Однако данный продукт может быть выгоден клиенту только в случае, если размещенная сумма на счете значительно не меняется – при любом движение средств клиента как в большую, так и в меньшую сторону расчет дохода будет рассчитываться по минимальному размеру суммы на счете.

По анализируемым накопительным счетам с начислением процентов на минимальный остаток только 2 банка дифференцируют условия по базовой ставке. Газпромбанк дает надбавки 0,3% за перевод зарплаты в банк или 0,5% за «активного абонента ГПБ Мобайл». Альфа-Банк дает надбавки для премиальных клиентов при условии, что клиент совершал расходные операциям по карте на суммы: от 20 тыс. руб. в месяц надбавка составит 7%, от 100 тыс. руб. в месяц – 8%.

А вы активно пользуетесь накопительными счетами? Пройти опрос можно в нашем телеграм-канале.