Сбор тарифов — это не для новичков

Казалось бы, что может быть проще, чем собирать тарифы на банковских сайтах? Скучная и низкоквалифицированная подработка для пары студентов, нанятых за небольшие деньги. Но это только на первый взгляд. Мы готовы рассказать обо всех тонкостях и нюансах нашей сложной, интересной и очень важной для участников рынка работы.

Современный финансовый рынок меняется стремительно, и чтобы его участники могли получать оперативную, достоверную и качественную информацию о ценах на банковские продукты, сейчас нужны высококвалифицированные кадры и новейшие технологии. Именно синергия человека и машины позволяет Frank RG готовить регулярные статистические отчеты по изменениям тарифов на рынках вкладов, дебетовых карт, кредитных карт, кредитов наличными, ипотеки, автокредитов, а также программ рефинансирования и премиального обслуживания. Эти отчеты имеют уникальные характеристики и пользуются высоким и стабильным спросом со стороны финансовых институтов. Почему? Сейчас расскажем.

Поддержать партнеров в трудную минуту

«Мы начали собирать тарифы в 2009 году, — вспоминает генеральный директор Frank RG Юрий Грибанов. — Поначалу данные просто заносились в Excel раз в месяц, причем занимался этим лично я. Потом мы нашли первых сотрудников для этой работы. Сначала была команда в Москве, а потом, в 2012 году, мы решили, что это достаточно самостоятельный продукт, чтобы выделить его в отдельное направление, и открыли подразделение в Орле».

Столкнуться с необходимостью мониторить тарифы на ежедневной основе пришлось уже буквально через пару лет, и не последнюю роль сыграл в этом «черный вторник» в декабре 2014 года. Из-за обвального падения курса рубля по отношению к доллару и евро Банк России резко поднял ключевую ставку сразу на 6,5 процентного пункта до 17 % годовых. Рынок лихорадило, и банки бросились пересматривать свои тарифы, меняя их порой по несколько раз за день.

Вот тогда мы поняли, что собирать тарифы раз-два раза в месяц бессмысленно. Мы решили ежедневно делать полный апдейт информации по вкладам и кредитам наличными и оперативно рассылать ее клиентам — бесплатно,

— объясняет Юрий Грибанов

На тот момент ресурса, чтобы каждый день обновлять тарифы по всем банковским продуктам, у компании не было. Как и не было возможности вести переговоры с клиентами о продаже новой рассылки.

«Всем было не до этого, — говорит генеральный директор Frank RG. — Но мы все равно решили делать такую рассылку, даже понимая, что ничего на ней не заработаем. Мы тоже были в шоке и тоже очень переживали. И хотели поддержать наших партнеров в трудную минуту. Потому что всем было очень тяжело. И они тоже не спали ночами, работали, пересматривали продукты, анализировали рынок. Ну и мы включились в эту круглосуточную гонку, пока ситуация не успокоилась».

«Черный вторник» заставил задуматься об автоматизации «ручного» труда аналитиков. И кейс с рассылкой ежедневного мониторинга тарифов был использован как основа для ТЗ по разработке технологического решения. Решение, упростившее ручной труд, появилось в компании уже в 2015 году. И если раньше цикл сбора тарифов занимал две недели, то теперь это всего лишь несколько часов.

Когда в Excel стало тесно

Как уже говорилось, все начиналось с ежемесячного сбора тарифов в Excel. Но когда появилась необходимость загрузки данных в BI-систему (BI-система (Business Intelligence) — это программы и инструменты, которые собирают разрозненные массивы данных, анализируют их и представляют в виде отчетов на дашбордах), потребовалось внести изменения в структуру таблиц в Excel, куда вносились собранные данные.

«Важно было понимать, что, например, кредит наличными от банка N в прошлом месяце и в этом месяце — один и тот же продукт, — объясняет технический директор Frank RG Сергей Кашпоров. — Если изменились какие-то условия — это относится к разным продуктам или к одному и тому же? Или, скажем, некий банковский продукт — это именно тот продукт, который был открыт банком три года назад? Или это какой-то новый продукт с таким же названием, открытый вместо старого?»

В какой-то момент стало понятно, что в Excel уже тесно: все дополнительные служебные поля, которые приходилось создавать, вести было сложно, так как они не относятся непосредственно к данным, но влияют на итоговый результат. Кроме того, в любой ячейке можно написать всё что угодно: можно сделать опечатку, случайно нажать кнопку в процессе прокрутки и что-то изменить, и все это сложно проверить.

Для того, чтобы избавиться от всего этого вороха проблем, мы решили сделать систему, с помощью которой аналитики смогли бы учитывать данные по тарифам. Также она должна была быть связана с основной базой данных, чтобы не нужно было делать никаких преобразований. В итоге мы разработали структуру для хранения данных по тарифам, которая позволяет загружать изменения по любому типу банковского продукта и добавлять параметры произвольной сложности, которые ранее не были предусмотрены,

— рассказывает Сергей Кашпоров

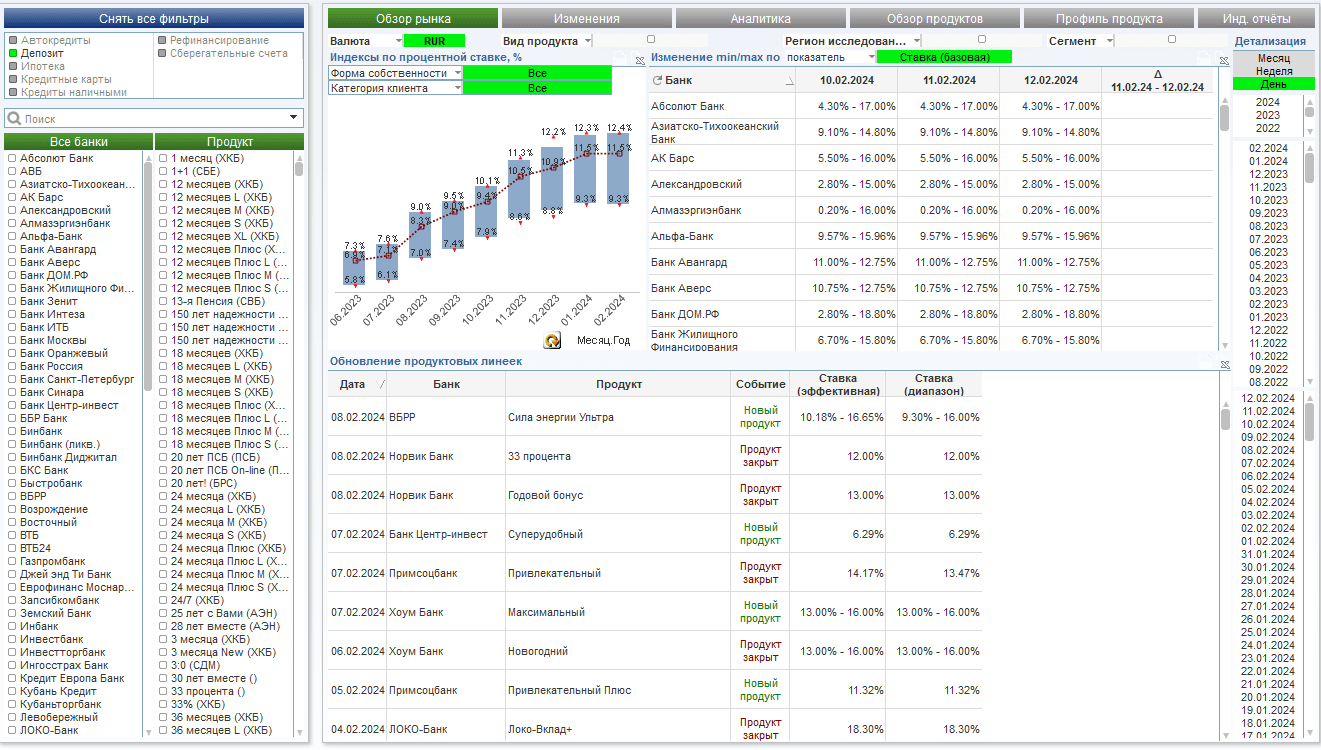

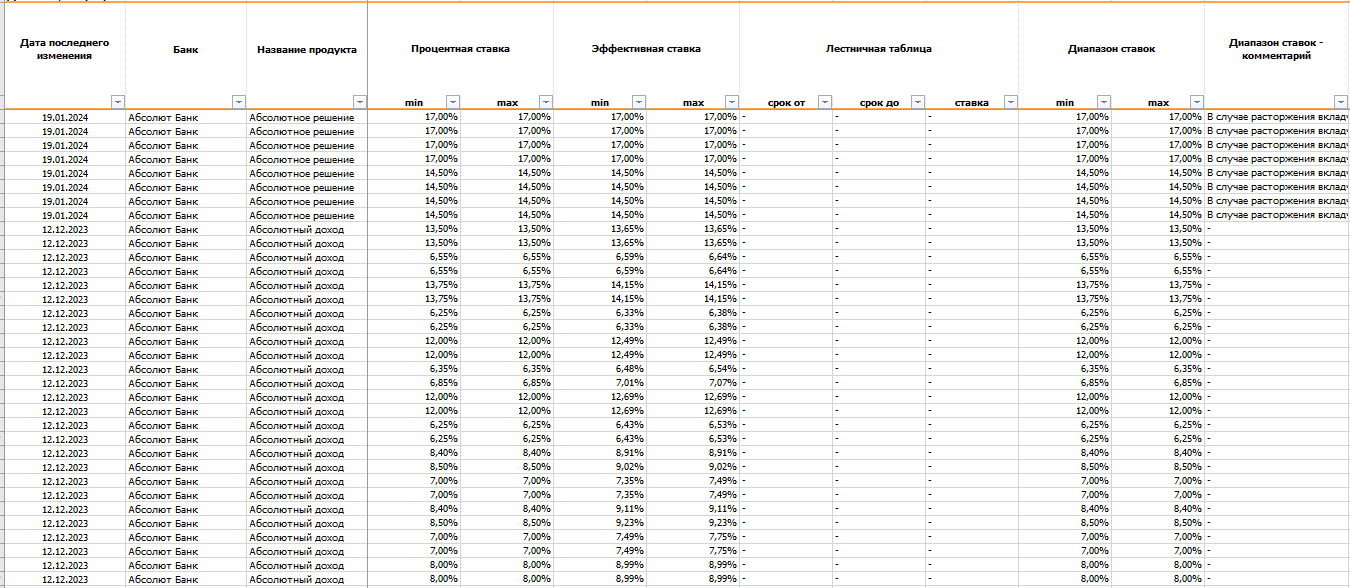

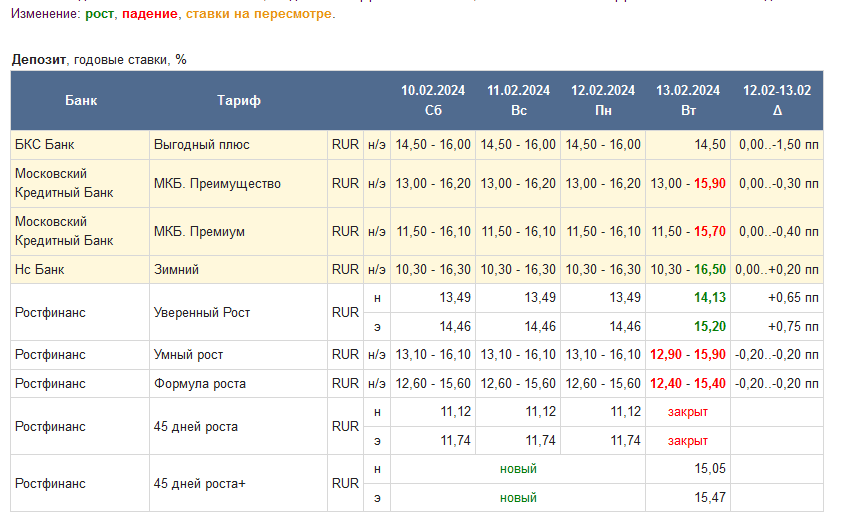

Новая система сбора данных получила название Atlant. К ней был написан удобный интерфейс, с помощью которого стали работать аналитики: они выбирают банк, продукт, и далее либо создают новый тариф, либо редактируют старый, либо закрывают имеющийся. Актуализировать тарифы стало возможно, не нарушая целостности данных и сохраняя точную историю всего, что происходило на рынке. В системе хранится порядка 1200 параметров продуктов, включая архивные и технические. Объём базы на сегодняшний день — 246 млн строк данных.

До тех пор, пока тариф не внесен полностью, система считает его черновиком и клиенту не показывает. Публикуется только итоговый документ, когда аналитик уверен, что он внес точную и корректную информацию.

Запуск робота

Собирать «врукопашную» тарифы с сайтов банков очень тяжело, и пришлось задуматься о системе автомониторинга. Сначала были попытки использовать какие-то готовые решения, но ничего не подошло. Пришлось написать своего робота, который по задаваемым правилам обходит сайты банков и отслеживает изменения на них.

«В принципе эта система может мониторить любые сайты, не только банков, и мы это делаем, — уточняет Сергей Кашпоров. — Робот, следуя определенным правилам, проходит по определенным страницам и сравнивает с их предыдущими слепками. По задаваемым заранее параметрам смотрит на конкретные области в этих страницах и ищет изменения. Если таковые находятся, то эта страница сохраняется в системе и получает соответствующую отметку для аналитика. Кстати, система не только смотрит страницы сайтов, но и может скачивать сборники тарифов в PDF, Excel или Word».

Аналитик, в свою очередь, просматривает все выявленные изменения. Если информации с сайта достаточно, он вносит изменения в системе Atlant. Если нет — заходит на сайт самостоятельно, верифицирует данные в колл-центре или чате банка.

Система автомониторинга обходит сайты банков трижды в день, скачивая до 9 000 страниц. «Мы создаем очень большой трафик, — рассказывает технический директор Frank RG. — Когда в 2022 году начались хакерские атаки на сайты банков, когда они начали защищаться, наш робот тоже стал попадать под блокировки. Нам приходилось точечно общаться с клиентами, просить их добавить нас в «белые списки». Один клиент рассказывал, что мы создавали больше трафика, чем роботы Яндекса и Google. Все банки, до кого нам удалось достучаться, нам помогли тогда».

Отделить зерна от плевел

Аналитики Frank RG называют Atlant уникальной программой: для каждого банковского продукта у нее есть своя «начинка». Ведь каждый продукт отличается по параметрам, по банкам, по регионам. В день аналитики вносят изменения по 30-80 финансовым институтам и исследуют до 450 продуктовых параметров. Команда ежедневно обрабатывает около 2 000 изменений. Все это делается силами 12 человек.

Старший проектный лидер Frank RG Анастасия Первушева, которая руководит направлением по мониторингу тарифов, рассказывает о том, как строится рабочий день аналитиков. В первую очередь необходимо просмотреть все изменения, которые собрал робот. Один банк может полностью поменять всю линейку продуктов, другой — внести изменения в какие-то параметры.

«На изменения одного банка, чтобы корректно внести их в систему, может уйти до одного дня, — говорит она. — Так как каждое значение — это отдельная строчка в системе. Например, по одному ипотечному продукту только одного банка строк может быть более 100. Также информацию необходимо дополнительно верифицировать. А это непросто, так как источниками информации для нас являются как тарифный сборник с сайта, так и сам сайт, калькуляторы. И не всегда информация из всех этих источников «бьется» между собой. Приходится верифицировать данные в колл-центре или в чате банка. А там можно получить совершенно другую информацию. И здесь важно отделить зерна от плевел и внести в систему корректные данные».

На первый взгляд может показаться, что в такой работе нет ничего сложного: робот собрал данные, а аналитик внес их в систему. Но это далеко не так. Есть банки с легкими тарифами, которые предлагают просто диапазон процентных ставок по тому или иному продукту, и такие данные действительно несложно внести в систему. А есть финансовые институты со сложными тарифами, когда даже самым опытным аналитикам трудно разобраться, как действует та или иная скидка или надбавка. Например, потому, что на сайте отсутствуют необходимые пояснения.

С ипотекой сейчас проще, потому что банки стараются в своих калькуляторах максимально доступно отобразить информацию. А в кредитах наличными многие банки предлагают клиентам индивидуальные условия. Если лет семь назад они детально прописывали информацию, какая ставка возможна для зарплатных клиентов, или для тех, кто может подтвердить свой доход и так далее, то теперь просто указывается диапазон ставок, например, от 10% до 40%. И входит туда страховка или нет, можно узнать только в колл-центре или в отделении. Кто-то открыто публикует информацию и не скрывает ничего от клиента, а кто-то просто хочет заманить его на предварительную встречу, чтобы предложить свои продукты и услуги,

— объясняет Анастасия Первушева

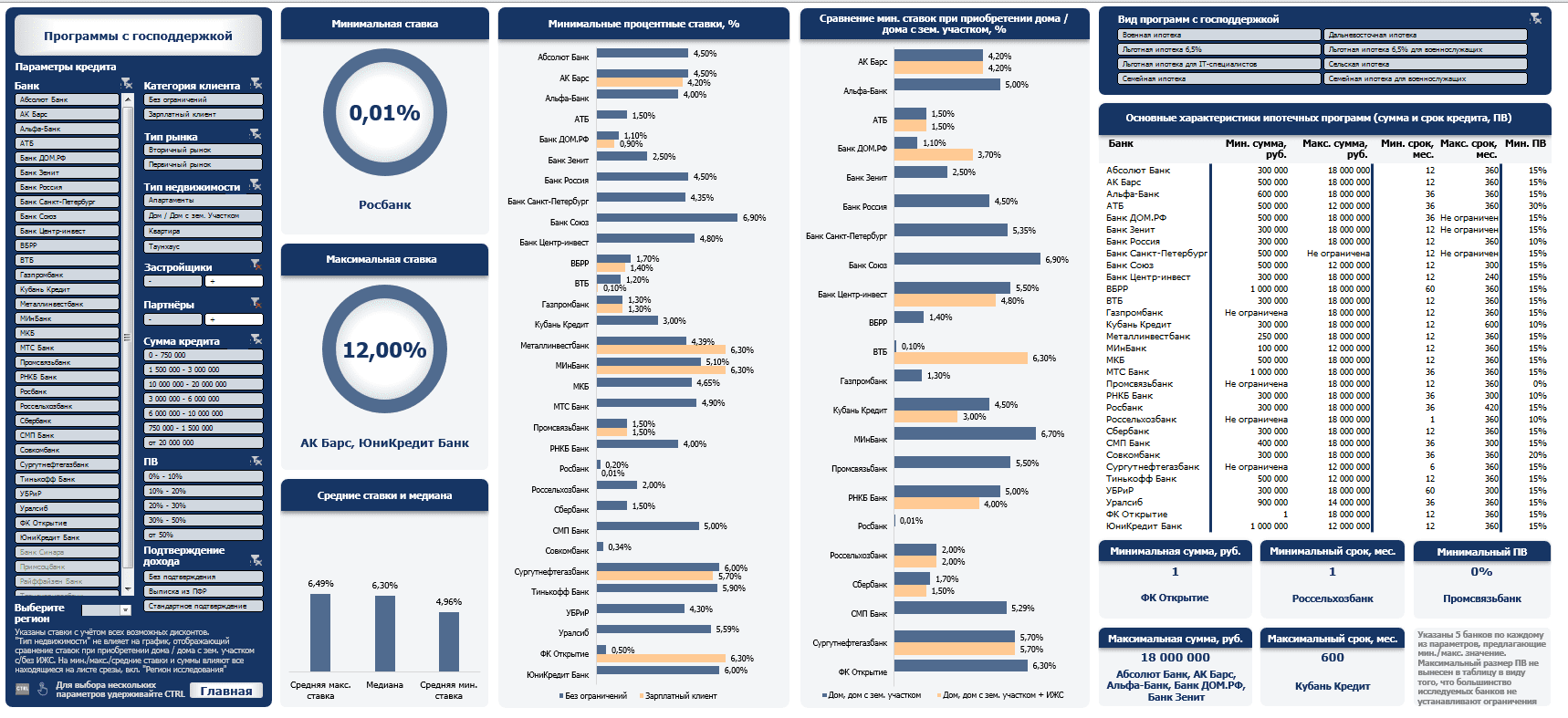

Проектный лидер напоминает, что некоторые банковские продукты имеют до 200 параметров. Например, карты. Помимо информации о комиссиях за обслуживание, блока данных по кешбэку и бонусным программам собирается информация по комиссиям за снятие наличных, за переводы. Также учитывается и экосистемный тренд — например, влияние на тарифы различных подписок, акций и так далее.

Тариф на кончиках пальцев

За годы работы стало ясно, что с рутинными задачами по верификации данных лучше справляются сотрудницы, нежели сотрудники. «Качественный, первоклассный сотрудник, который будет работать на тарифах, «вырастает» за полгода-год, — рассказывает Анастасия Первушева. — В течение первых месяцев новичку трудно понять, как различные параметры могут влиять на ставку. С каждым продуктом нужно познакомиться, вникнуть в него. На это нужно время».

Сбор тарифов — это не для новичков. Идея посадить пару студентов, которые будут этим заниматься, ошибочна. Потому что нужно очень хорошо разбираться в сути продукта. Нужно прямо чувствовать кончиками пальцев, где у него «закорючки», «закоулки», нужно уметь чувствовать логику продукта,

— добавляет Юрий Грибанов

Он отмечает, что, бывает, аналитики Frank RG обнаруживают на сайтах банков ошибки в тарифах, и банки оперативно все исправляют. «Это действительно рутинная работа, но она требует определенного творческого подхода и внутренней «чуйки», — убежден генеральный директор Frank RG. — Мы находим аналитиков, которым нравится эта работа, они чувствуют себя в ней комфортно, на своем месте, и выдают высококачественный результат».

Какие виды отчетов предлагаются клиентам

Поскольку данные по тарифам обновляются ежедневно, Frank RG предоставляет клиентам разные возможности. Можно получать отчеты ежедневно, еженедельно, ежемесячно, ежеквартально и так далее. Система Atlant позволяет готовить отчеты в любом комфортном клиенту формате — PDF, Excel, PowerPoint и так далее.

«Если клиент привык видеть отчеты в своих шаблонах, в своих таблицах, дизайнах или просто в своих представлениях о прекрасном, то мы можем ему это обеспечить, — объясняет Юрий Грибанов. — По сути, мы готовим документ, который ложится на стол топ-менеджменту. Заказчику не требуется дополнительная обработка полученного от нас результата, не требуется «перерисовка» в свои внутренние документы. Он просто берет и пересылает мониторинг тому, кому нужно. Это экономит время. Мы берем на себя всю эту рутину и готовим не полуфабрикат, а полноценный продукт для использования».

Для тех, кому важно неотрывно держать руку на пульсе рынка, есть Alert — оперативная рассылка об изменениях процентных ставок. Она может быть ежедневной и ежечасной.

В прошлом году на основе мониторинга тарифов во Frank RG запустили новый продукт: клиенту предоставляется возможность развернуть в своем контуре полную (с некоторыми оговорками, конечно) базу данных по тарифам с ежедневным обновлением. Это дает ему возможность оперативно отслеживать изменения и готовить свою аналитику.

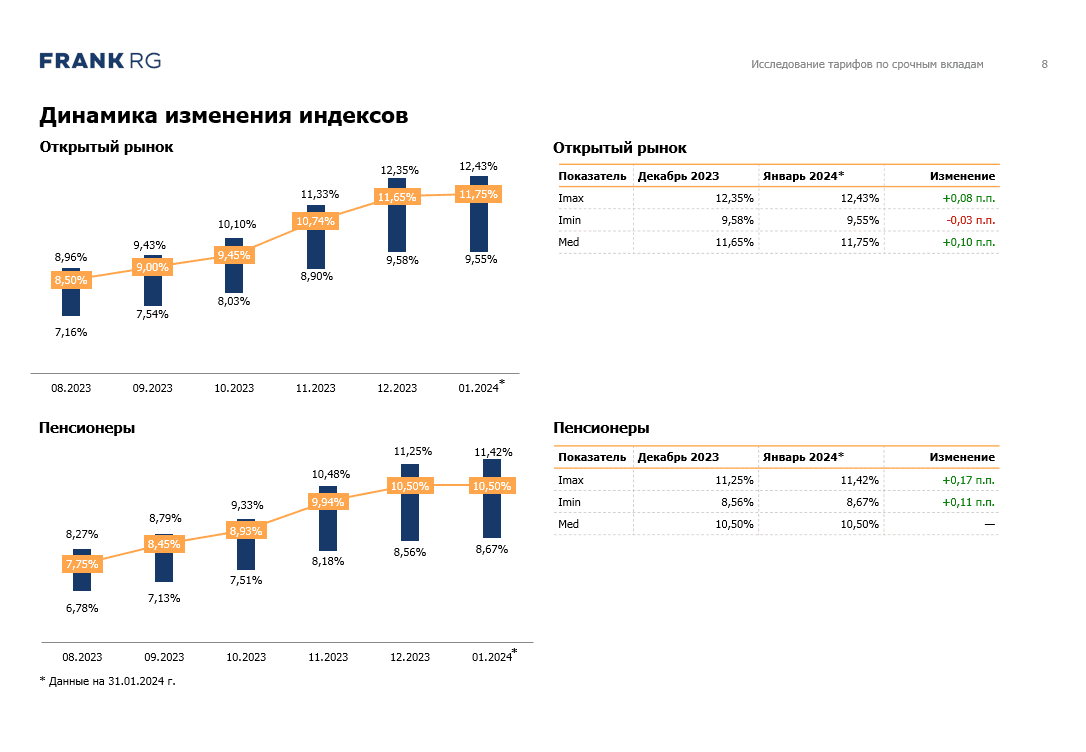

У Frank RG есть и публичные продукты. Так, в апреле 2020 года Frank RG представила на своем сайте новый индикатор для ставок по банковским вкладам — индекс FRG100. Он позволяет оперативно оценивать ситуацию с доходностью депозитов в российских банках. Юрий Грибанов отметил, что FRG100 родился из идеи создать ценность для рынка на основе колоссального потока данных. Мы рассчитываем индекс ставок по годовым депозитам на сумму 100 тыс. рублей, анализируя около 400 вкладов более чем 80-ти банков. Можно посмотреть актуальную среднюю ставку для различных сумм на трехлетнем интервале. FRG100 стал предиктивным индикатором и рабочим инструментом для сотрудников банков и журналистов, пишущих для финансовых изданий.

Но и это еще не все. Поскольку Frank RG занимается не только тарифами, а смотрит на рынок со всех сторон, аналитики могут комбинировать данные из разных проектов. «Например, ценно смотреть на тарифы в динамике — кто из банков меняет условия, как часто, на какие продукты, как это влияет на долю рынка. Или, например, как изменение тарифов влияет на выдачу кредитов. Добавить к этому анализ процесса оформления продукта, цифровой путь и так далее, — говорит Юрий Грибанов.

Если у клиента возникает вопрос, который требует каких-то дополнительных компетенций, дополнительных данных, то у нас «на борту» все это есть. Мы можем совершать шаги вправо-влево, имея запас прочности с точки зрения экспертизы, данных и опыта разных команд. И поэтому клиенты видят в нас партнера, который не просто может сделать задачу по ТЗ, но и полноценно включиться в их проблему и предложить консалтинг: системное или комплексное решение именно бизнес-задачи.

Frank RG не раскрывает объемы инвестиций в направление мониторинга тарифов, но важно отметить, что самые большие расходы — это оплата работы IT-специалистов и аналитиков. Денег стоит и аренда серверов, и приобретение собственного оборудования. Это затраты на аренду офиса, оснащение рабочих мест, которые тоже недешевы.

«Кому-то может показаться, что организовать такую работу можно у себя в банке, но самостоятельно собирать тарифы с таким уровнем качества выйдет сильно дороже, — говорит Сергей Кашпоров. — Если бы мы продавали результат работы нашей системы и наших людей только одному-трем клиентам, мы были бы в сильном минусе. Такие вложения окупаются только масштабированием, когда клиентов много». А без автоматизации процессов, когда задача периодически собирать тарифы возлагается на нескольких менеджеров, в данных можно просто «утонуть».

Некоторые банки пользуются данными агрегаторов и финансовых маркетплейсов. Однако, по мнению технического директора Frank RG, у подобных сайтов совершенно другой бизнес. «Они не про точность, — говорит он. — У них, как правило, задача привлечь клиента, продать ему определенный продукт и забыть о нем. Это не инструмент для того, чтобы предоставить точную информацию по тарифам на данный момент времени».

Что дальше?

Юрий Грибанов считает, что строить четкие планы на будущее — дело неблагодарное, так как рынок меняется очень быстро. Важнее быть гибким, так как четкое следование выстроенной стратегии может завести в тупик. «Ты придешь к цели, но за это время мир сместится так, что она окажется на периферии рынка», — убежден он.

Поэтому во Frank RG делают ставку на молодых специалистов, планируют активно работать с вузами, искать опытных сотрудников. «Поиск людей, HR-бренд, процесс HR, обучение сотрудников, мотивирование их, поиск для них интересных задач — это цель номер один, — говорит генеральный директор Frank RG. — Поиск людей, тем более в условиях нулевой безработицы в стране и в условиях кадрового дефицита во всех индустриях — первоочередная задача для нас. Если людей не будет, мы не сможем делать наш продукт». Второе направление тоже системное — это построение отношений с клиентами.

Мы трепетно, шаг за шагом, выстраиваем взаимодействие. Помогаем решению задач, внимательно выслушиваем обратную связь, спрашиваем, что мы еще можем сделать. И вот на стыке хорошего отношения с клиентом и хорошей команды возникает магия. Наш бизнес, по сути, на этих двух столбах и стоит — команда и отношения с клиентами,

— объясняет Юрий Грибанов

А что будет дальше? Будут появляться новые банковские продукты, а старые будут совершенствоваться, считает Юрий Грибанов. Возможно, в периметре Frank RG появятся новые индустрии, не банковские. «К нам уже обращаются Яндекс, Авито, Циан, страховые компании, электронная коммерция… Мы понемногу расширяем сферу интересов и готовы делать наш продукт с тем же самым подходом, с тем же интересом и рвением и для других индустрий. Нам нравится изучать что-то новое».

Справка о продуктах Frank RG по мониторингу тарифов

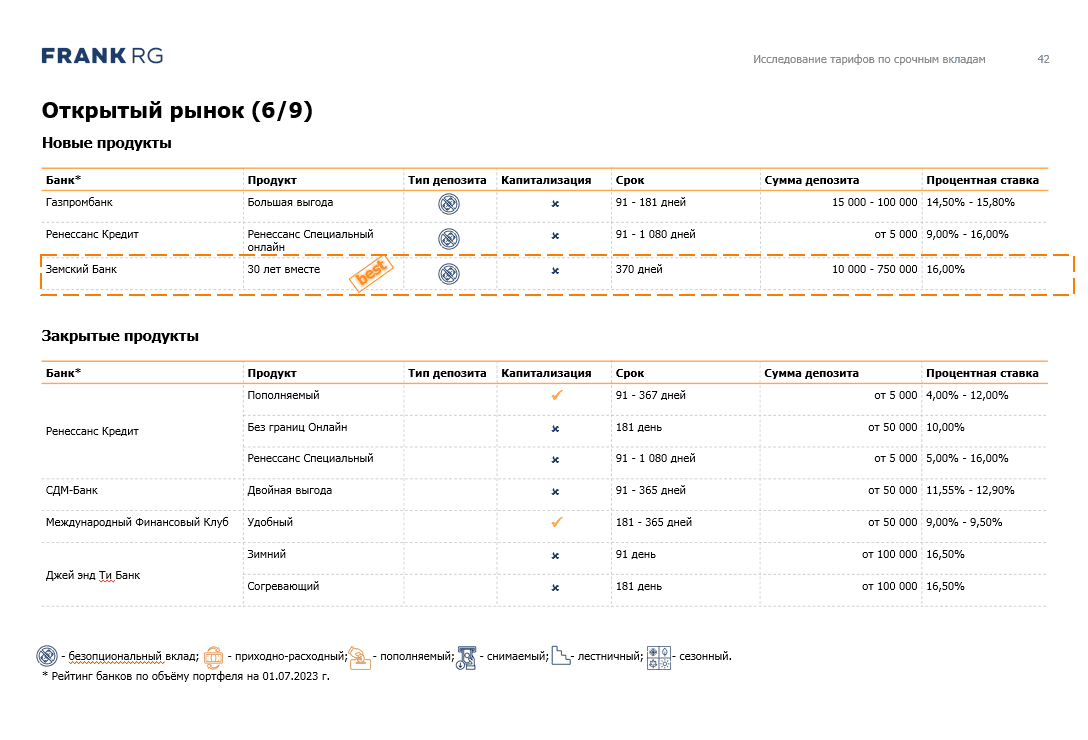

- Мониторинг ставок по вкладам и кредитам: ежемесячный статистический отчет по изменениям тарифов на рынках вкладов, дебетовых карт, кредитных карт, кредитов наличными, ипотеки, автокредитов, а также программ рефинансирования и премиального обслуживания.

- Алерты по изменению ставок по вкладам и кредитам: ежедневный автоматизированный сбор данных по тарифам на сайтах и в колл-центрах банков, рассылка по итогам изменений тарифов.

- Индекс FRG100: индекс ставок по годовым вкладам и депозитам банков на сумму 100 000 рублей.

- Мониторинг тарифов Premium banking: ежемесячный мониторинг тарифов на банковские услуги и нефинансовые привилегии для премиальных клиентов. Ежеквартальный сравнительный анализ всех изменений тарифных условий банковских продуктов и нефинансовых привилегий.

- Мониторинг ставок по вкладам и накопительным счетам на рынке private banking: ежемесячный статистический отчет по изменениям тарифов на рынке private banking.

- Мониторинг фактических ставок выдачи по ипотеке: оперативные данные по ставкам выданных кредитов

- Мониторинг тарифов для МСБ: ежемесячный статистический отчет по изменениям тарифов на обслуживание малого и среднего бизнеса

Текст — Татьяна Терновская