Ипотека готовится к новым вызовам, но смотрит в будущее с оптимизмом

На мероприятии Frank Mortgage Award 2023 представители банков и их партнеров рассказали о том, как прожили этот непростой год и чего ждут от будущего. В финале лучшие игроки рынка получили свои заслуженные награды.

Обратившись к гостям церемонии с приветственным словом, генеральный директор Frank RG Юрий Грибанов отметил, что для банковского бизнеса и для граждан ипотека имеет колоссальное значение. Некоторые клиенты склонны ее демонизировать, называя «рабством», однако они забывают, что ипотека дает им возможность приобрести квартиру. «А квартира в нашем мире и в нашей стране имеет, по сути, сакральное значение, — сказал он. — И в каком-то смысле вы жрецы этих сакральных квадратных метров».

Однако, по словам Юрия Грибанова, это не делает жизнь банкиров проще. Ипотечный рынок очень сложный, и всегда приходится искать баланс между стоимостью фондирования и процентной ставкой. А ставка является ключевым конкурентным преимуществом. «В общем, в поисках этого баланса и проходит вся ваша жизнь», — резюмировал он.

«Winter is coming…»

Так аналитики Frank RG назвали презентацию по исследованию «Ипотека в России 2023». Этому есть вполне логичное объяснение: в нынешнем году Банк России всерьез занялся охлаждением ипотечного рынка.

Старший проектный лидер Frank RG Ольга Филиппова, представляя результаты исследования, напомнила о мерах, которые применил в этом году регулятор. В начале года были отменены околонулевые процентные ставки по ипотечному кредитованию, затем ужесточилось регулирование — повысились макропруденциальные требования.

Одним из главных факторов, мотивирующих граждан покупать жилье, является ослабление курса рубля — так люди стремятся сохранить свои сбережения. Это повлияло на рост цен на квадратные метры, с 2020 года средний рост стоимости квартиры составил 64%.

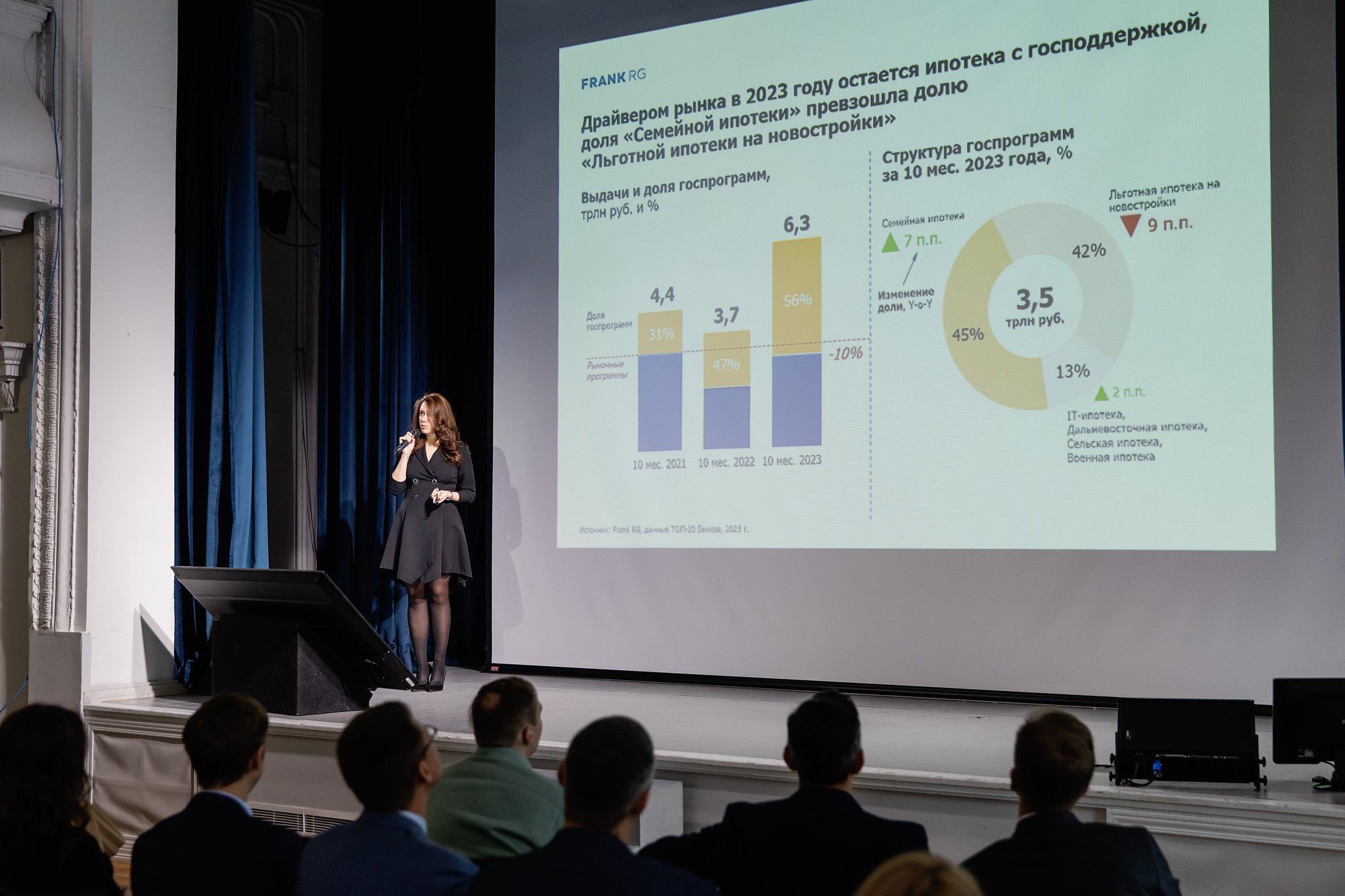

При этом, в условиях постоянных изменений, рынок ипотеки по итогам 2023 года установит очередной рекорд по выдаче кредитов, прогнозируют аналитики Frank RG. Он превысит результат 2022 года на 65%, 2021 года на 36% и составит 7,9 трлн рублей. Рекорд поставлен уже по итогам 10 месяцев текущего года: банки выдали 6,3 трлн.

Произошли изменения и в структуре ипотечных кредитов. В 2023 году, по словам Ольги Филипповой, драйвером рынка остается льготная ипотека, на которую пришлось более половины выдач. При этом объем рыночных программ по сравнению с 2021 годом сократился на 10%. А в госпрограммах доля семейной ипотеки превзошла долю льготной ипотеки на новостройки.

Она также обратила внимание на то, что повышение рыночных ставок во II полугодии 2023 года также привело к перетоку спроса заемщиков на рынок новостроек. «По итогам III квартала мы с вами видим, что доля первичного рынка выросла на 8 процентных пунктов и составляет 35%, — отметила старший проектный лидер Frank RG. — Пик этой доли мы фиксировали в сентябре, тогда она составляла 39%.

Особенный интерес у участников рынка вызвал слайд презентации исследования, отражавший реакцию банков на новые требования регулятора в 2023 году. На картинке был изображен пинг-понг. На запрет околонулевых ставок банки отреагировали комбо-ипотекой и траншевой ипотекой, предложением околонулевых ставок на определенный срок. Банк России вводит надбавки на коэффициент риска — банки ограничивают ипотечные кредиты без первоначального взноса. Регулятор повысил ключевую ставку — но и здесь финансовые институты не растерялись, начав продвигать ипотечные продукты с возможностью покупки ставки, предлагая скидку за большую сумму кредита или большую площадь квартиры. «К сожалению, последнее повышение первоначального взноса по госпрограммам и снижение субсидий для банков с 2,5% до 2%, а также повышение надбавок к коэффициентам риска по рынку ударило, и здесь мы видим минус 20% выдач», — посетовала Ольга Филиппова.

Она предупредила, что, возможно, в 2024 году ипотечный рынок может накрыть новая волна охлаждений от ЦБ: это и повышение первоначального взноса до 30%, и возможное завершение программы льготной ипотеки с июля. Также регулятор может ввести для банков количественное ограничение на выдачу ипотечных кредитов. Эти меры, а также сохранение высоких рыночных ставок на определенный период, по мнению аналитиков Frank RG, окажут несомненное влияние на объем выдачи ипотеки в 2024 году.

«По нашему прогнозу, объем выдач сократится на 22% и составит 6,2 триллиона рублей»,

— указала Ольга Филиппова.

После окончания презентации исследования Frank RG наградила банки, с которыми было наиболее эффективное взаимодействие в течение всего исследования. Ими стали Альфа-Банк, Газпромбанк и банк «Открытие».

«Жирные коты», или Кто в выигрыше?

Затем наступило время первой дискуссии, в которой участвовали руководители банковских подразделений ипотечного кредитования. На ней предполагалось обсудить, как повышение ключевой ставки повлияет на интерес к ипотеке и какие решения находят банки, чтобы сохранить объем продаж и маржинальность ипотечного бизнеса.

Модерировал дискуссию Юрий Грибанов. «Вы, как участники рынка, видите, где может быть край этого охлаждения? И есть ли у вас понимание, какие целевые показатели стоят перед вами?» — обратился он к вышедшим на сцену представителям банков.

Начальник управления ипотечного кредитования ВТБ Сергей Бабин высказал мнение, что прогнозируемый ипотечные объем выдач ипотеки в следующем году во многом будет зависеть от решений Минфина и Правительства России по программам господдержки. Он также отметил, что, начиная с октября 2023 года, спрос на рынке начал «охлаждаться». «Количество заявок на базовые банковские программы снизилось примерно на треть, выдачи — на 20-25%», — уточнил Сергей Бабин.

Также он обратил внимание на изменение соотношения между льготной и базовой ипотекой. Если раньше оно составляло примерно 50 на 50 или 55 на 45 в пользу базовых программ, то в течение последних нескольких недель доля господдержки выросла до 60-65%. «И эта доля будет увеличиваться», — предупредил Сергей Бабин.

Исполнительный директор «Домклик» Сбербанка Артем Герасимович согласился с прогнозом о падении выдач ипотеки в будущем году, отметив, что текущая волна случается с рынком не в первый раз. «Я все-таки склонен с оптимизмом смотреть в будущее, — сказал он. — Сегмент господдержки все-таки остается. Внушает оптимизм и растущее кредитования ИЖС. Мы помним, что заработает механизм эскроу для подрядчиков».

Он также отметил, что любой период выдачи ипотеки по повышенным ставкам заканчивается волной рефинансирования, и предположил, что в следующем году на рынке произойдет смещение конкуренции банков за клиентов, которые сейчас берут ипотеку по ставкам 15-16% годовых.

«Что это за люди, которые берут ипотеку под 16% годовых?» — удивился Юрий Грибанов.

«Это люди, которым нужно решить жилищный вопрос. И мы им в этом помогаем», — парировал Артем Герасимович.

С ним согласилась руководитель дирекции развития ипотечного кредитования Альфа-Банка Анастасия Якупова. Она заявила, что людям нужно решать жилищный вопрос «здесь и сейчас» и они рассчитывают на возможность рефинансирования кредита, когда ставки снизятся. При этом она высказала мнение, что сигналом переохлаждения ипотечного рынка может стать реакция застройщиков и партнеров банков, добавив, что роль строительного сектора в России достаточно значимая, и что его реакция на новые вызовы будет незамедлительной. А Сергей Бабин напомнил, что строительная отрасль вместе со смежными отраслями приносит около 13% ВВП страны.

«Про важность строительной отрасли говорится так много, что, мне кажется, термин «жирные коты» нужно передать из банковской индустрии туда», — пошутил Юрий Грибанов и спросил у участников дискуссии, как изменения рынков повлияли на работу их банков и как они адаптировались к новым условиям.

«Очень хороший слайд был с пинг-понгом!» — отметила лидер трайба «Ипотека» банка «Открытие» Нина Крючкова. По ее словам, самым большим вызовом этого года была необходимость быстро перестраиваться, чтобы иметь возможность кредитовать, помогать людям покупать квартиры, работать с партнерами-застройщиками, но «немного под другим углом», создавая с партнерами разные совместные программы. «Не секрет, что у всех нас есть такие программы, которые ориентированы на снижение ставки, или другие программы, которые позволяют предложить клиентам лучшие условия, — объяснила она. По словам Нины Крючковой, для банков очень важно поддерживать партнеров в их идеях, но при этом оставаться в русле регулятора.

Зима, конечно, наступает, но, в целом, это часть тренда на «глобальное потепление». Такое мнение высказал директор филиала «Росбанк Дом» Вадим Мамонов. Он отметил, что любое изменение с «закручиванием гаек» принесет новую волну опережающего спроса. И что дисбаланс между базовой ипотекой и ипотекой с господдержкой в будущем будет скорректирован тем, что их ставки в какой-то момент пойдут навстречу друг другу, а на первичном рынке будет меньше схем, влияющих на рост стоимости квартиры. «Льготная ипотека будет там, где она нужна с точки зрения социальной поддержки, — предположил Вадим Мамонов. — Есть спекулятивный спрос и инвесторы — их доля существенно упадет, а есть слои населения, нуждающиеся в улучшении жилищных условий. При этом, льготные программы запускались и с целью развития региона и рынка недвижимости в нем, но на это нужно время. Например, «Дальневосточная ипотека», запущенная в 2019 году, долгое время не пользовалась спросом, так как не было предложения. Сегодня ситуация, как мы видим, существенно лучше, и там хорошо развивается строительная отрасль и появляется инфраструктура».

В конце дискуссии представители банков рассказали о своих ожиданиях от 2024 года.

По мнению Вадима Мамонова, в следующем году ожидается оздоровление рынка ипотеки и появление «трамплина» для рефинансирования дорогих кредитов, которые все равно будут на рыночных условиях брать в 2024г. Он отметил, что меры, которые предпринимает регулятор в отношении рынка, «самые правильные», поскольку «недопустимо безответственное кредитование, когда у тебя платеж превышает доход, который ты можешь подтвердить».

Его поддержал Артем Герасимович из Сбербанка, предположив, что следующий год будет трансформационным в плане перестроения программ господдержки. По его мнению, поддержка будет носить адресный характер и точно не будет массовой. Поэтому игрокам рынка придется подстраиваться под новую реальность.

Сергей Бабин из ВТБ поделился мнением о том, что 2024 год будет годом возможностей и изменения баланса на рынке. Банки при снижении объемов выдачи ипотеки будут совершенствовать свои сервисы и запускать интересные продуктовые предложения. «Не буду отрицать, политика регулятора стимулирует нас двигаться вперед и искать новые решения», — сказал он.

Нина Крючкова из «Открытия» обратила внимание на то, что сейчас участники рынка не знают и половины тех возможных вызовов, с которыми могут столкнуться в 2024 году. При этом она согласилась с Сергеем Бабиным в том, что у банков будет отличная возможность «придумать что-то новое и помочь своим клиентам в покупке квартиры».

Анастасия Якупова из Альфа-Банка, наоборот, высказала мнение, что рынок ипотеки в настоящий момент в оздоровлении не нуждается. «Мне кажется, за этот год мы приобрели такую суперспособность адаптироваться, мутировать, трансформироваться под изменения рынка и максимально готовы к вызовам, — добавила она. – Однако важно отметить, что достаточно большой объем ресурсов уходит под нормативную адаптацию продуктов».

Девелоперы идут в рынок

Во второй дискуссии принимали участие партнеры банков по ипотечному кредитованию: застройщики, агентства недвижимости, руководители экосистем.

Модерировала сессию старший проектный лидер Frank RG Анастасия Кудрякова. Первый вопрос, который она задала участникам, был, конечно же, связан с «жирными котами». «Шутка была о том, что бенефициарами текущей ситуации перегрева рынка являются застройщики и в целом партнеры банков. Чувствуете ли вы этот перегрев? И как вообще ваш бизнес прожил 2023 год?»

Руководитель отдела ипотеки строительной компании Level Group Юлиан Овечкин отметил, что от ипотечных госпрограмм выиграли все. Застройщики получили большие объемы продаж, у клиентов была возможность купить жилье по минимальным процентным ставкам с минимальным ежемесячным платежом, «а банки нарастили долю, получили также компенсацию от ЦБ и тоже себя очень хорошо чувствуют». Он также добавил, что компания Level Group в этом году по итогам трех кварталов показала рост по продажам жилья на 13% по сравнению с аналогичным периодом прошлого года и планирует завершить 2023 год с ростом порядка 20-25%.

По мнению генерального директора агентства недвижимости «Этажи» Евгения Затонского, банки не совсем правы, называя «жирными котами» застройщиков. «Все-таки надо разделить. Особенно когда мы смотрим на финансовые отчеты тех же банков с рекордными прибылями. Я уже не говорю про проектное финансирование», — указал он. Спикер напомнил, что до 2019 года застройщики сами привлекали средства дольщиков, банки к этим средствам доступа не имели и, по сути, на этом не зарабатывали. Сейчас они получили такой способ заработка на проектном финансировании.

Евгений Затонский добавил, что перераспределение сделок со вторичного рынка на первичный вызывает беспокойство, потому что рынку нужен баланс. Также он рассказал о том, что если раньше важным критерием для клиента была стоимость квартиры, то теперь он думает только о размере ежемесячного платежа.

Директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101» Рустам Азизов назвал 2023 год рекордным. «Думаю, год был успешен и удачлив для всех — и для банков, и для застройщиков, и для клиентов, — рассказал он. — На предыдущей сессии коллеги-банкиры говорили, что благодаря застройщикам придумывают новые ипотечные программы. То есть, придумывают банки, а застройщики «упаковывают». Так вот, несколько лет назад такая «упаковка» была больше маркетинговым предложением с целью привлечь клиента. Сейчас совместные ипотечные продукты застройщиков и банков намного эффективнее позволяют клиентам либо почти не переплачивать за весь срок кредита, либо на этапе стройки платить совсем немного».

Спикер выразил надежду, что льготная ипотека все-таки останется, хотя бы и в измененном виде. Важно, чтобы воспользоваться ею могло большинство клиентов. Например, можно адресно направлять льготные программы для молодых заемщиков, которые недавно закончили вузы, находятся в начале карьерного пути и еще не так много зарабатывают.

Руководитель направления «Ипотека и страхование» компании «Авито Недвижимость» Артур Ахметов рассказал, что популярная онлайн-платформа растет хорошими темпами. «С точки зрения недвижимости у нас достаточно сбалансированная история. Когда квартиры продаются плохо, у нас есть история краткосрочной или долгосрочной аренды. А когда аренда «вымывается», продаются квартиры».

Артур Ахметов также не оставил без внимания шутку Юрия Грибанова о «жирных котах», заявив, что не стал бы перекладывать это на девелоперов. Государство помогало им и развивало экономику. А от всей истории с госпрограммами комплексно выиграли банки. «И если смотреть на финансовые показатели, то у застройщиков они не такие радужные, как у банков».

«Зачем группе «Самолет» банк?» — с таким вопросом обратилась модератор Анастасия Кудрякова к управляющему партнеру компании «Самолет Финтех» Кириллу Гурбанову.

Он рассказал, что отдельное направление «Самолет Финтех» появилось год и два месяца назад. По словам спикера, рынок сегодня имеет гигантский простор для улучшения с точки зрения клиентского опыта. «И наша команда занимается, в том числе, поиском нестандартных инновационных решений, которые нас забрасывают на несколько лет вперед. И предопределяют, как мы будем жить через несколько лет», — заявил он.

Кирилл Гурбанов рассказал, что в «Самолете» создана, например, программа «Целепорт», которая позволяет накопить деньги на первый взнос за квартиру. По её словам, это получается выгоднее, чем держать деньги на банковском депозите. Также появилась программа Rent-To-Own — когда человек заезжает в квартиру как арендатор, вносит в течение определенного периода ежемесячные платежи, а затем, по мере накопления на первоначальный взнос, остается в ней жить как собственник, оформив жилье в ипотеку.

«Для вас банки являются конкурентами, или вы работаете вместе?» — спросила его Анастасия Кудрякова.

«У нас пока такой объем, что о конкуренции речи нет, — ответил Кирилл Гурбанов. — Есть ли конкуренция в глазах потребителя? В каком-то смысле да, потому что человек делает выбор — пойти ему в банк или к нам, как к девелоперу. Но это другого характера конкуренция, потому что все-таки у нас не вклад в классическом виде. И мы работаем на очень конкретную целевую аудиторию. На тех, кто копит на первичную недвижимость».

«Планируете ли вы получать банковскую лицензию?» — уточнила модератор.

«Да!» — ответил управляющий партнер «Самолет Финтех».

Зал зааплодировал. «У нас будет новый игрок!» — резюмировала Анастасия Кудрякова.

Обладатели статуэток

После завершения дискуссии наступил кульминационный момент: компания Frank RG наградила лучших игроков в области ипотечного кредитования в 2023 году.

Текст — Татьяна Терновская